Laporan Laba Rugi Komprehensif : Manfaat dan Contohnya

Dalam dunia bisnis dan perdagangan, banyak badan usaha yang terus menerus mencari tambahan modal untuk mengembangkan usahanya. Salah satunya adalah untuk menarik minat investor dengan menggambarkan kinerja perusahaan dalam laporan keuangan, karena laporan keuangan sering digunakan oleh investor sebagai pedoman dalam mengevaluasi dan memilih perusahaan untuk pembiayaan. Salah satu unsur laporan keuangan yang dapat menggambarkan informasi tentang potensi laba perusahaan untuk suatu periode tertentu adalah laporan laba rugi komprehensif.

Definisi Laporan Laba Rugi Komprehensif

Laporan laba rugi komprehensif adalah pernyataan yang mengukur keberhasilan perusahaan selama periode tertentu. Informasi tentang hasil operasi perusahaan digunakan untuk memperkirakan dan meramalkan jumlah dan waktu arus kas masa depan yang tidak pasti.

Manfaat Laporan Laba Rugi Komprehensif

Laporan laba rugi komprehensif sering digunakan oleh pengguna laporan keuangan berikut ini.

1. Investor

Investor menggunakan informasi tentang pendapatan masa lalu perusahaan sebagai informasi penting untuk memprediksi harga saham perusahaan dan dividen masa depan.

2. Pemberi Pinjaman

Dengan menggunakan informasi tentang laba dan rugi masa lalu, pemberi pinjaman dapat memahami kemampuan debitur potensial untuk menghasilkan arus kas masa depan yang diperlukan untuk membayar beban bunga dan membayar kembali pokok pinjaman.

Meskipun informasi neraca juga diperhitungkan untuk pinjaman yang menggunakan agunan, pemberi pinjaman tetap sangat mementingkan informasi tentang total pendapatan. Penerbitan aset yang dijaminkan bukanlah yang paling diinginkan dan menghasilkan arus kas dari operasi.

3. Manajemen

Laporan laba rugi komprehensif dianggap penting bagi investor dan pemberi pinjaman, oleh karena itu manajemen juga harus memiliki kepentingan dalam laporan untung rugi komprehensif. Selain itu, di banyak perusahaan, bonus yang diberikan kepada manajer didasarkan pada keberhasilan mereka dalam mencapai tujuan laba.

Pengguna laporan laba rugi komprehensif seharusnya tidak hanya sangat mempengaruhi penggunaan informasi dalam perusahaan, tetapi juga memperhatikan fakta bahwa laporan ini disusun berdasarkan asumsi dan kebijakan tertentu. Beberapa keterbatasan laporan untung rugi komprehensif antara lain sebagai berikut.

- Pendapatan atau beban yang tidak dapat diukur secara andal tidak termasuk dalam laporan laba rugi komprehensif. SAK mengharuskan pendapatan atau beban diakui jika dapat diukur secara andal. Transaksi yang mempengaruhi laporan untung rugi komprehensif tetapi tidak dapat diukur secara andal tidak dapat dimasukkan dalam laporan untung rugi komprehensif.

- Laba yang dilaporkan tergantung pada metode akuntansi yang digunakan. SAK memungkinkan perusahaan untuk memilih dasar alokasi atau metode penyusutan untuk aset tetap. Jika satu perusahaan memilih metode garis lurus dan yang lain memilih metode amortisasi saldo menurun dan, ceteris paribus, keuntungan dua perusahaan lainnya akan berbeda.

- Pengukuran Pendapatan dan beban didasarkan pada pertimbangan manajemen. Beberapa hal terkait dengan pertimbangan manajemen, misalnya ada perusahaan yang mendepresiasi aset tetap selama 10 tahun, tetapi aset serupa disusutkan selama 15 tahun.

Demikian juga, ketika menilai kewajiban garansi dan mengakui penghapusan piutang tak tertagih, ada pihak yang melakukannya dengan optimis, menghasilkan biaya yang lebih rendah dan keuntungan yang lebih tinggi.

Contoh Laporan Laba Rugi Komprehensif

Perusahaan dapat memilih untuk menyajikan laporan laba rugi komprehensif untuk satu periode dalam bentuk laporan tunggal (single form), yaitu laporan untung rugi komprehensif, atau dalam bentuk dua laporan (dual form), yang terdiri dari laporan untung rugi terpisah. dan kerugian dan pendapatan komprehensif. laporan yang dimulai dengan laba periode berjalan.

Penyatuan Laporan Laba Rugi Komprehensif PSAK 1 (revisi 2009) Penyajian Laporan Keuangan mengatur unsur-unsur minimal yang harus disajikan dalam suatu kesatuan laporan untung rugi komprehensif, yaitu:

- Pendapatan (pendapatan)

- Biaya keuangan

- Bagian keuntungan atau kerugian dari entitas asosiasi atau usaha dicatat dengan menggunakan metode ekuitas.

- Beban pajak

- Laba atau rugi kotor setelah pajak atas operasi yang dihentikan dan laba atau rugi setelah pajak atas pelepasan aset dalam konteks operasi yang dihentikan

- Untung dan rugi

- Komponen lain dari pendapatan komprehensif yang diklasifikasikan menurut sifatnya

- Bagian dalam penghasilan komprehensif lain dari entitas asosiasi dan bisnis yang dicatat dengan menggunakan metode ekuitas.

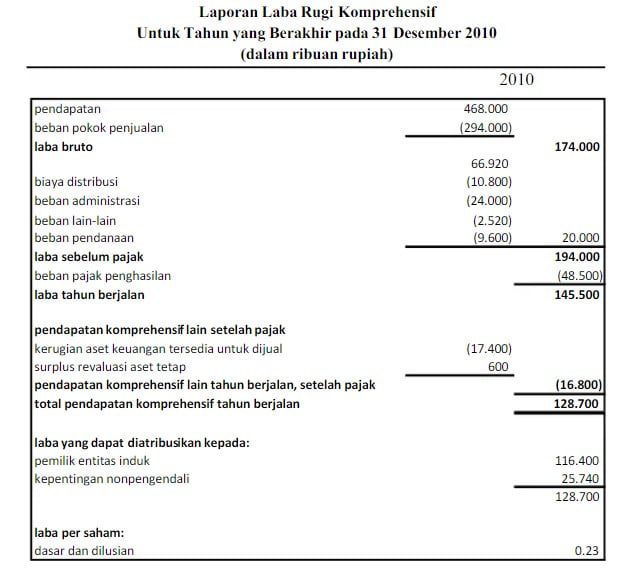

- Jumlah pendapatan komprehensif. Dalam laporan laba rugi komprehensif tunggal, penyajian untung rugi periode berjalan dan penghasilan komprehensif lain periode berjalan disajikan dalam satu laporan laba rugi komprehensif, seperti pada contoh di bawah ini.

Penjelasan masing-masing bagian dalam laporan untung rugi komprehensif disajikan di bawah ini.

- Pendapatan adalah total pendapatan bersih yang terdiri dari penjualan dikurangi diskon dan retur penjualan selama periode pelaporan.

- Harga pokok penjualan menunjukkan harga pokok penjualan yang berhubungan langsung dengan menghasilkan penjualan selama periode pelaporan.

- Laba kotor dihitung dari pendapatan dikurangi harga pokok penjualan Perbedaan antara pos pendapatan gabungan dan pos beban gabungan mungkin diperlukan dengan cara yang berbeda untuk menyajikan kinerja perusahaan dengan berbagai tingkat cakupan. Misalnya, laporan untung rugi komprehensif mungkin mewakili keuntungan kotor, keuntungan bersih sebelum pajak, dan keuntungan bersih setelah pajak.

- Biaya pelaksanaan memuat informasi biaya administrasi umum untuk periode pelaporan.

- Beban administrasi memuat informasi mengenai beban administrasi umum untuk periode laporan.

- Beban lainnya termasuk transaksi selama periode pelaporan yang tidak dapat dikelompokkan menjadi pendapatan dan beban. Bagian ini mencerminkan keuntungan dan kerugian dari penjualan aset tetap dan penurunan nilai aset. Selain itu, pendapatan lain seperti pendapatan sewa, pendapatan dividen dan pendapatan bunga juga tercantum di sini.

- Biaya pembiayaan - ini adalah item terpisah, yang mencerminkan informasi tentang biaya pembiayaan perusahaan, yaitu, beban bunga untuk periode pelaporan.

- Laba sebelum pajak adalah jumlah laba sebelum pajak.

- Beban pajak penghasilan adalah beban pajak penghasilan yang dikenakan atas laba sebelum pajak.

- Laba tahun berjalan adalah laba bersih perusahaan selama satu periode.

- Kepentingan nonpengendali adalah pembagian laba tahun berjalan dan pendapatan komprehensif kepada kepentingan minoritas atau kepentingan nonpengendali. Pembagian laba periode berjalan dan total pendapatan dibagi menjadi dua kelompok: i) kepentingan pengendali, yang mencerminkan kelompok pengendali perusahaan (pemilik perusahaan induk) dan ii) kepentingan minoritas atau nonpengendali.

- Laba per saham adalah total laba per saham yang beredar selama periode tersebut.

Contoh laporan laba rugi komprehensif tersebut menggambarkan penyajian beban yang diakui dalam untung rugi tergantung pada fungsinya. SAK mengatur bahwa perusahaan dapat menyajikan beban yang diakui dalam untung rugi dengan menggunakan klasifikasi berdasarkan sifat atau fungsinya. Pemilihan harus didasarkan pada pertimbangan yang dapat memberikan informasi yang lebih andal dan terkini.

Sumber Referensi: LAPORAN LABA RUGI KOMPREHENSIF | Edi Prasetyo - Academia.edu

Ahmad Yani

CEO at Szeto Accurate Consultants | Accounting Service | Digital Business Transformation | Business Integrator | System Integrator