Klasifikasi Rekening Neraca dan Laba Rugi pada Accurate

Rekening/Akun atau Perkiraan (Account) adalah tempat mencatat perubahan aktiva, kewajiban, modal, pendapatan dan beban dari transaksi keuangan. Rekening memberikan informasi tentang operasional perusahaan setiap hari, sehingga dapat diketahui besarnya perubahan aktiva, kewajiban, modal, pendapatan dan beban.

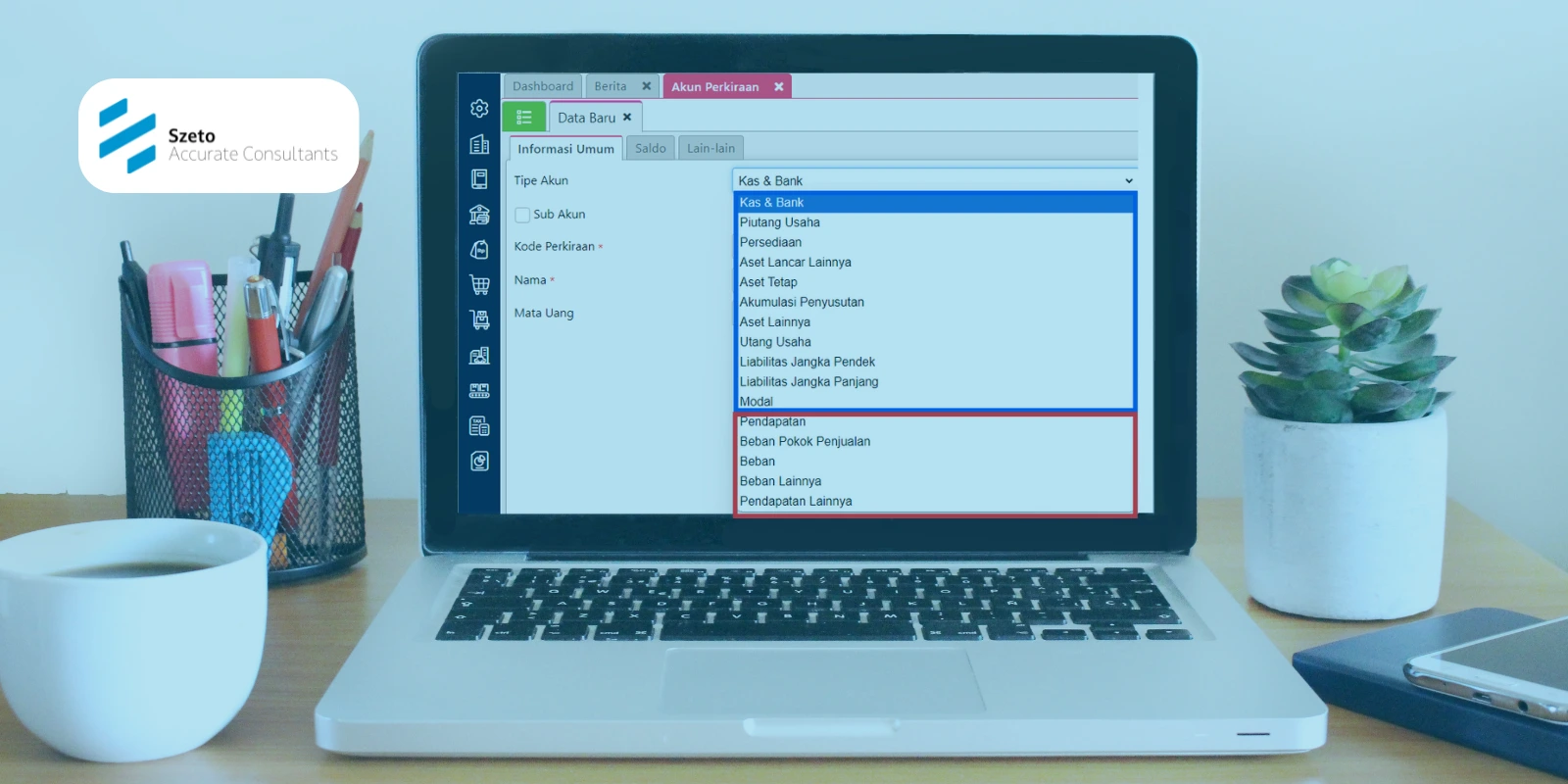

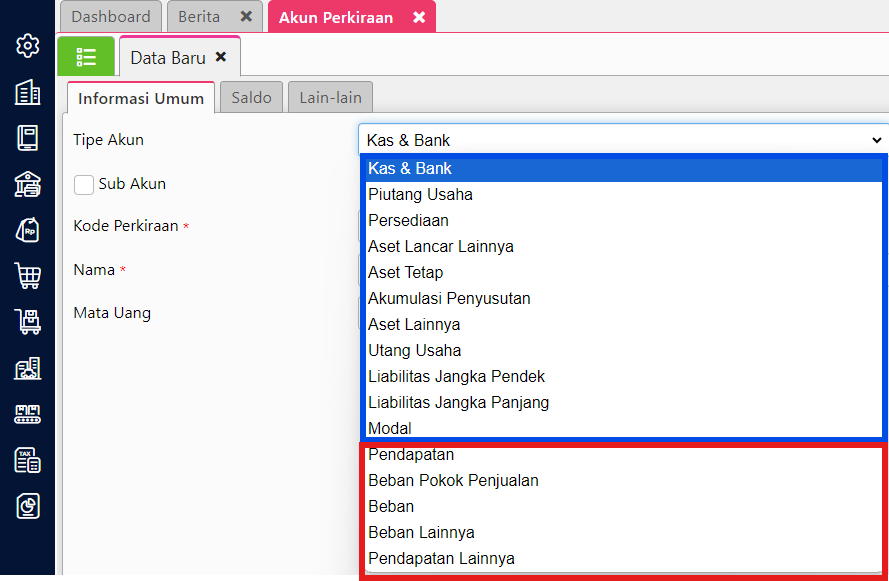

Pada dasarnya akun di Accurate diklasifikasikan menjadi dua, yaitu akun-akun rekening neraca (kotak biru) dan akun-akun rekening laba rugi (kotak merah).

Klasifikasi Rekening Neraca

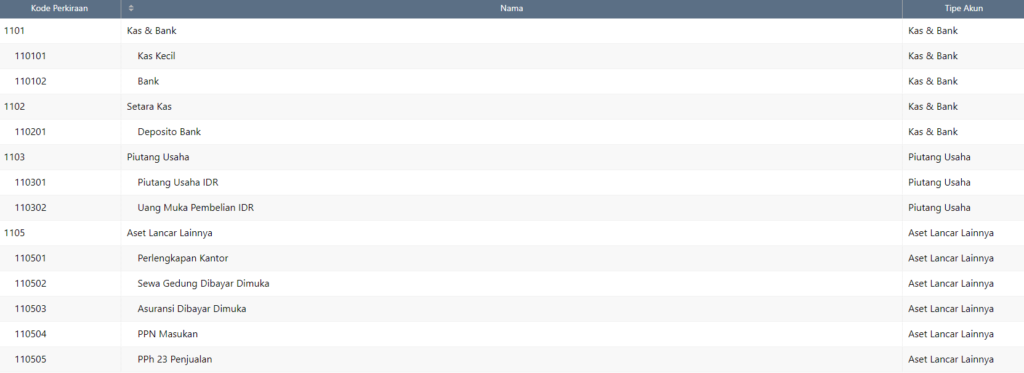

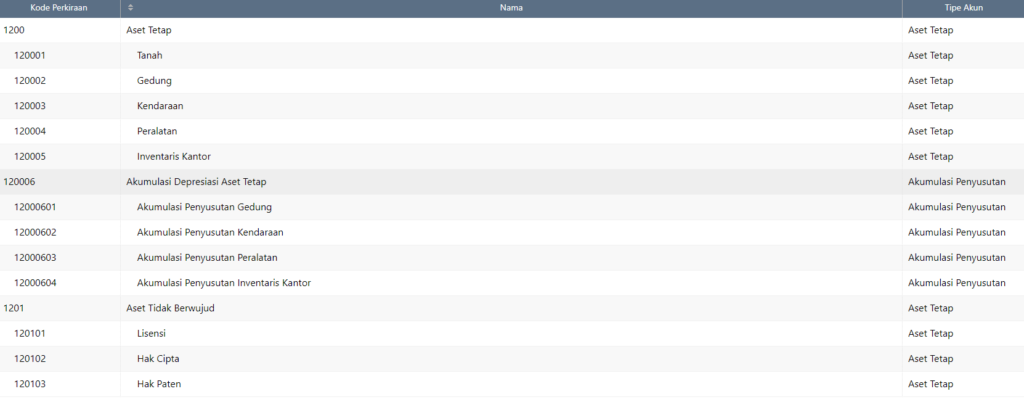

Akun-akun neraca adalah akun yang pada akhir periode dilaporkan dalam laporan neraca. Meliputi kelompok akun aktiva, kewajiban, dan ekuitas (modal). Rekening neraca terdiri dari:

1. Rekening Aktiva atau Harta

Harta perusahaan yang terdapat dalam rekening aktiva meliputi aktiva lancar, investasi jangka panjang, aktiva tetap, dan aktiva tidak berwujud

- Aktiva Lancar (Current Account)

Aktiva yang mudah dicairkan dan habis dipakai dalam satu periode akuntansi. Contoh akun aktiva lancar yaitu kas, piutang usaha, surat-surat berharga, perlengkapan, asuransi dibayar di muka, sewa dibayar di muka, dan lain sebagainya.

- Investasi Jangka Panjang (Long Term Investment)

Investasi yang dilakukan perusahaan dalam jangka waktu lebih dari satu tahun. Contoh akun investasi saham dan investasi obligasi.

- Aktiva Tetap (Fixed Assets)

aktiva berwujud (tangible assets) yang digunakan perusahaan dengan maksud untuk dijual dalam operasi normal perusahaan dan mempunyai manfaat lebih dari satu tahun. Contoh akun yaitu peralatan, tanah, gedung, kendaraan, mesin, dan lain sebagainya. Selain aktiva berwujud, aktiva tetap juga ada yang berbentuk tidak berwujud (intangible assets). Intangible assets adalah aktiva yang berupa hak-hak istimewa yang dapat menguntungkan perusahaan. Contoh akun yaitu goodwill, hak paten, hak cipta, dan lain sebagainya.

2. Rekening Kewajiban dan Utang

Rekening kewajiban dikelompokkan menjadi utang lancar dan utang jangka panjang.

- Utang Lancar (Current Liability)

kewajiban yang harus dilunasi dalam jangka waktu kurang dari 1 tahun. Contoh akun yaitu utang usaha, utang gaji, beban yang terutang, pendapatan diterima di muka, dan lain sebagainya.

- Utang Jangka Panjang (Long Term Liability)

kewajiban kepada pihak lain atau kreditur yang harus dilunasi dalam jangka waktu lebih dari satu tahun. Contoh akun yaitu utang obligasi, utang hipotik, utang bank.

3. Akun Ekuitas (Modal)

Akun modal terdiri dari akun Modal Awal, Laba Ditahan dan Laba/Rugi Tahun Berjalan.

Klasifikasikan Rekening Laba Rugi

Akun-akun yang pada akhir periode dilaporkan dalam laporan laba rugi. Akun-akun ini meliputi akun akun yang masuk kelompok pendapatan dan beban.

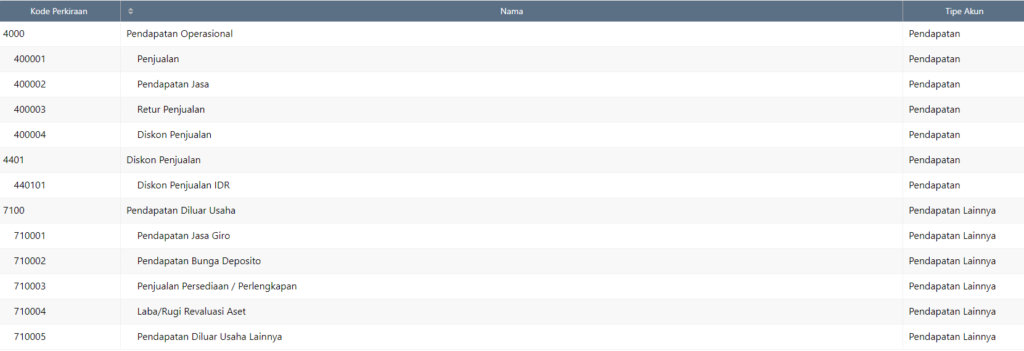

1. Akun Pendapatan atau Penghasilan

Pendapatan adalah hasil bruto yang diterima perusahaan dalam melakukan operasionalnya. Pendapatan dapat digolongkan ke dalam pendapatan usaha dan pendapatan di luar usaha.

Contohnya yaitu pendapatan jasa penjualan barang dagangan, sedangkan pendapatan di luar usaha seperti pendapatan bunga dan pendapatan dari aktiva tetap.

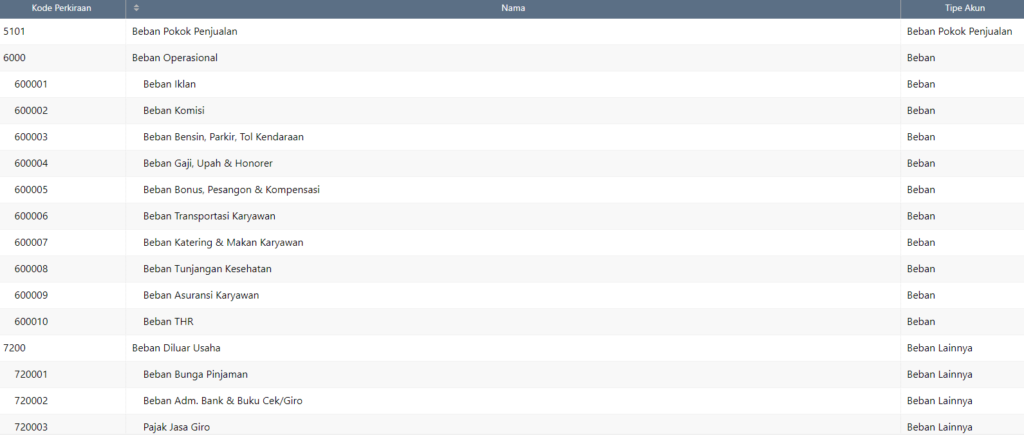

2. Akun Beban

Biaya-biaya yang dikeluarkan perusahaan dan harus diakui selama usaha untuk memperoleh pendapatan. Beban dapat digolongkan menjadi beban usaha dan beban di luar usaha.

Contoh beban usaha yaitu beban gaji, beban sewa, beban listrik, beban air, beban perlengkapan. Sedangkan contoh beban di luar usaha yaitu beban bunga dan beban penyusutan gedung.

Ikuti Training Accurate Bersama Szeto Accurate Consultant

Ingin tahu lebih banyak tentang Rekening Neraca, Rekening Laba Rugi atau lainnya di Accurate? Atau mungkin Anda memiliki kendala dalam pengelolaan keuangan? Jangan khawatir! Szeto Accurate Consultant siap membantu Anda.

Ikuti training Accurate sekarang juga untuk memaksimalkan penggunaan software ini dalam bisnis Anda. Hubungi customer service kami sekarang untuk informasi lebih lanjut dan jadwal pelatihan.

Ahmad Yani

CEO at Szeto Accurate Consultants | Accounting Service | Digital Business Transformation | Business Integrator | System Integrator