Accurate Online adalah sebuah aplikasi software akuntansi dan manajemen keuangan yang digunakan untuk membantu perusahaan mulai dari mengelola keuangan, mencatat transaksi, hingga melakukan analisis bisnis.

Jika Anda berpikir menggunakan Accurate Online akan sulit, Anda salah! Accurate Online adalah software akuntansi yang dibuat untuk memenuhi kebutuhan pemilik bisnis yang biasanya tidak paham akuntansi. Tidak seperti software akuntansi lainnya, Accurate Online tidak hanya untuk staf keuangan atau akuntan, sehingga siapapun dapat dengan mudah menggunakan Accurate Online.

Pada artikel ini, akan dijelaskan cara mudah membuat transaksi yang dikenakan PPh 23 di Accurate Online bagi Anda yang masih merasa bingung.

Cara Membuat Transaksi yang Dikenakan PPh 23 di Accurate Online

Berikut ini merupakan langkah-langkah untuk membuat transaksi yang dikenakan PPh 23:

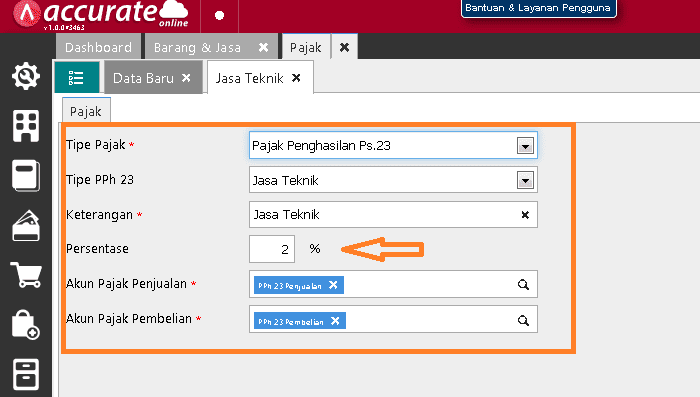

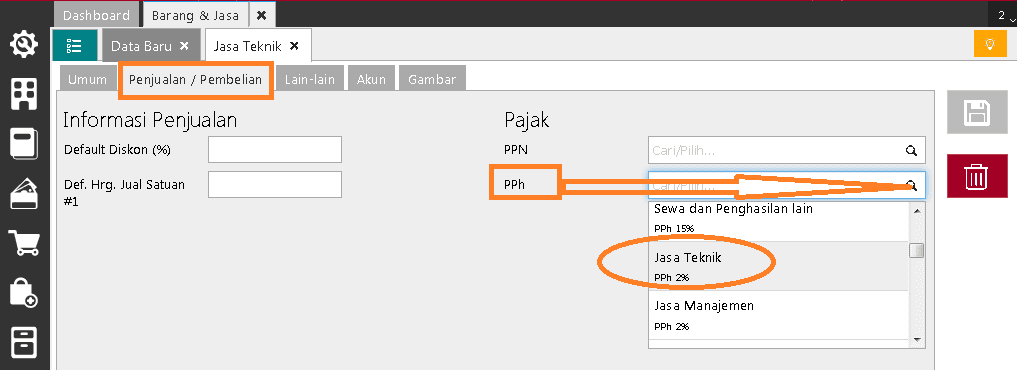

1. Buat Jenis Pajak untuk PPh 23 nya dari menu Perusahaan | Pajak | Data Baru.

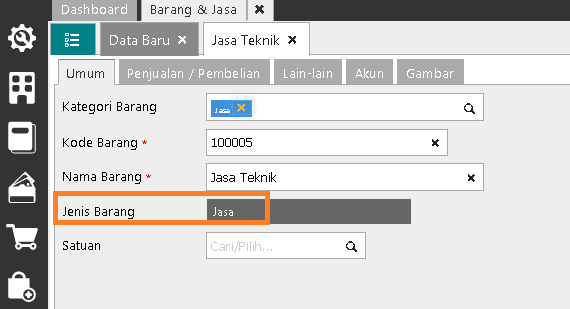

2. Buat Barang dan Jasa dengan jenis barang Jasa dari menu Persediaan | Barang dan Jasa | Data Baru. Isi data informasi yang diperlukan pada bagian Umum dan Penjualan/Pembelian. Kemudian Simpan.

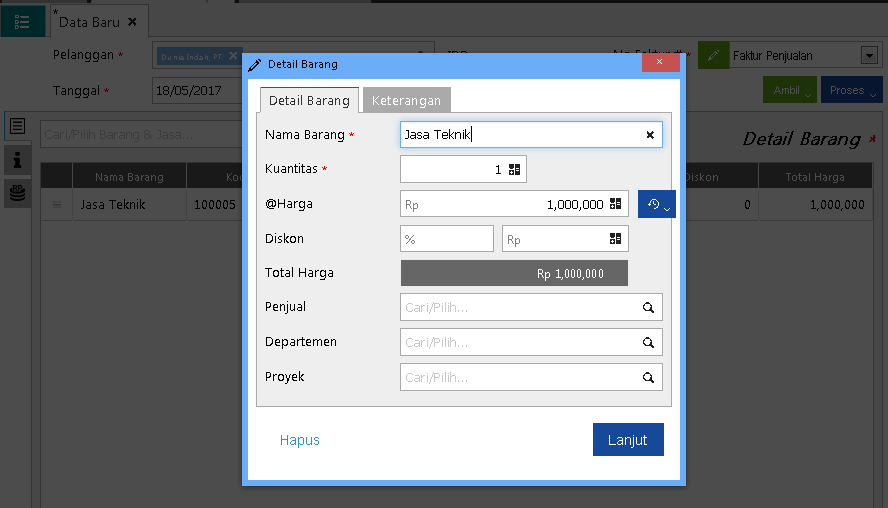

3. Buat transaksi Faktur Penjualan. Masukkan Nama Pelanggannya. Kemudian pilih barang dan Jasa yang sudah dibuat pada point 2. Input harga satuan yang akan ditagihkan.

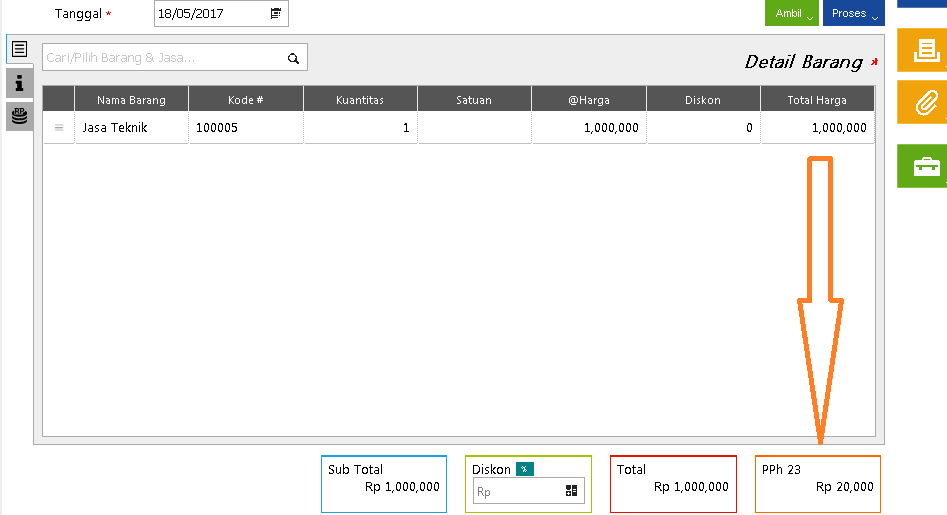

4. Terlihat diatas otomatis muncul kotak PPh 23 dan ada nilai PPh 23 senilai 2% dari nilai yg ditagihkan.

5, Kemudian proses ke Pembayaran seperti biasa.

Notes :

- Jika nilai yang tampil di kotak PPh 23 bukan senilai 2% / tidak sesuai rate yang ditetapkan pada Daftar Pajak yang telah ditambahkan tadi, cek ke Data Pelanggan tersebut, apakah sudah diiinput NPWP nya atau belum. Jika belum, silahkan input NPWP pelanggan tersebut, baru kemudian buat ulang Faktur Penjualannya.

- Transaksi pembelian dengan PPh 23 alur pembuatan transaksinya sama seperti proses transaksi penjualan dengan pph 23. Hanya berbeda modul yang diakses yaitu dari Faktur Pembelian kemudian ke Pembayaran Pembelian.

- Transaksi Penjualan dengan PPh 23 akan menghasilkan Laporan ePPh 1771, yang bisa diakses dari menu Laporan | ePPh 2326 & ePPh 1771, kemudian ke tab ePPh 1771.

- Transaksi pembelian dengan PPh 23 akan menghasilkan Laporan ePPh 23 dan SPT PPh Ps. 23.

Mudah bukan caranya? Jika Anda ingin mempelajari fitur-fitur Accurate Online secara lebih lengkap, Anda juga dapat mengikuti Training Accurate dari kami. Jasa Training Accurate dari Szeto Accurate telah dipercaya melayani lebih dari 5000 perusahaan di berbagai industri. Jadi tunggu apa lagi? daftar sekarang juga!

![Mengenal Fitur Warehouse [Gudang] pada Accurate](https://www.szetoaccurate.com/wp-content/uploads/Mengenal-Fitur-Warehouse-Gudang-pada-Accurate-5.webp)

![Penyesuaian Persediaan [Inventory Adjustment] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Penyesuaian-Persediaan-Inventory-Adjustment-di-Accurate-5.webp)

![Fitur Pemindahan Barang [Item Transfer] pada Accurate](https://www.szetoaccurate.com/wp-content/uploads/Fitur-Pemindahan-Barang-Item-Transfer-pada-Accurate-5.webp)

![Fitur Set Harga Penjualan [Set Selling Price] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Fitur-Set-Harga-Penjualan-Set-Selling-Price-di-Accurate-5.webp)