Laporan Keuangan : Pengertian, Jenis dan Cara Membacanya

Berbisnis tidak boleh sembarangan. Diperlukan pengetahuan yang memadai tentang bisnis dan operasionalnya, salah satunya adalah penerbitan laporan keuangan.

Keuangan adalah elemen terpenting dalam bisnis, karena tergantung pada mereka apakah bisnis akan berkembang atau sebaliknya. Berdasarkan hal tersebut, untuk membangun bisnis dari nol, seorang akuntan atau seseorang yang mengelola keuangan bisnis harus memiliki kualifikasi dan pengalaman.

Sayangnya, tidak semua orang mengetahui arti dan pentingnya laporan keuangan. Bahkan seorang anggota departemen keuangan merasa sulit untuk mendefinisikan fungsi pelaporan keuangan untuk sebuah perusahaan. Akibatnya, penyusunan laporan ini seringkali bersifat formal dan tidak sesuai dengan standar yang berlaku.

Apa itu laporan keuangan?

Laporan keuangan adalah laporan tertulis yang mencerminkan kegiatan usaha dan hasil keuangan suatu perusahaan. Laporan keuangan sering ditinjau oleh lembaga pemerintah, akuntan, firma, dll. untuk memastikan keakuratan dan untuk tujuan pajak, keuangan, atau investasi.

Laporan keuangan utama untuk pendapatan meliputi neraca, laporan laba rugi, laporan arus kas dan laporan perubahan ekuitas. Organisasi nirlaba menggunakan kumpulan laporan keuangan yang serupa tetapi berbeda.

Apa jenis utama laporan keuangan?

Tiga jenis utama laporan keuangan adalah neraca, laporan laba rugi, dan laporan arus kas. Ketiga pernyataan ini bersama-sama menunjukkan aset dan kewajiban bisnis, pendapatan dan pengeluarannya, dan arus kasnya dari aktivitas operasi, investasi, dan pendanaan.

Apa item utama yang termasuk dalam laporan keuangan?

Tergantung pada perusahaan, item dalam laporan keuangan akan bervariasi; namu item yang paling umum adalah pendapatan, harga pokok penjualan, pajak, kas, surat berharga, persediaan, hutang jangka pendek, hutang jangka panjang, piutang, hutang, dan arus kas dari investasi, operasi, dan pembiayaan. kegiatan.

Apa manfaat laporan keuangan?

Laporan keuangan menunjukkan bagaimana bisnis beroperasi. Ini memberikan gambaran tentang seberapa banyak dan bagaimana bisnis menghasilkan pendapatan, berapa biaya menjalankan bisnis, seberapa efektif mengelola kasnya, dan apa aset dan kewajibannya. Laporan keuangan memberikan semua perincian tentang seberapa baik atau buruk suatu perusahaan mengelola dirinya sendiri.

Bagaimana membaca laporan keuangan?

Laporan keuangan dibaca dalam beberapa cara. Pertama, laporan keuangan dapat dibandingkan dengan periode sebelumnya untuk lebih memahami perubahan dari waktu ke waktu. Misalnya, laporan laba rugi komparatif melaporkan pendapatan perusahaan tahun lalu dan pendapatan perusahaan tahun ini. Mencatat perubahan dari tahun lalu menginformasikan pengguna laporan keuangan tentang kesehatan perusahaan.

Laporan keuangan juga dibaca dengan membandingkan hasil dengan pesaing atau pelaku industri lainnya. Dengan membandingkan laporan keuangan dengan perusahaan lain, analis dapat lebih memahami perusahaan mana yang berkinerja terbaik dan yang tertinggal di belakang industri lainnya.

Memahami lebih lanjut mengenai laporan keuangan

Investor dan analis keuangan mengandalkan data keuangan untuk menganalisis kinerja perusahaan dan memprediksi arah masa depan harga saham perusahaan. Salah satu sumber terpenting dari data keuangan yang andal dan terverifikasi adalah laporan tahunan, yang berisi laporan keuangan perusahaan.

Laporan keuangan digunakan oleh investor, analis pasar, dan pemberi pinjaman untuk menilai kesehatan keuangan perusahaan dan potensi pendapatan. Tiga laporan keuangan utama adalah neraca, laporan laba rugi dan laporan arus kas.

Tidak semua laporan keuangan disusun dengan cara yang sama. Aturan yang digunakan oleh perusahaan AS disebut Prinsip Akuntansi yang Diterima Secara Umum, sedangkan aturan yang sering digunakan oleh perusahaan internasional disebut Standar Pelaporan Keuangan Internasional (IFRS). Selain itu, lembaga pemerintah AS menggunakan seperangkat aturan pelaporan keuangan yang berbeda.

Neraca keuangan

Neraca memberikan gambaran umum tentang aset, kewajiban, dan ekuitas perusahaan sebagai gambaran dari waktu ke waktu. Tanggal di bagian atas neraca menunjukkan kapan snapshot diambil, yang biasanya merupakan akhir periode pelaporan. Berikut ini adalah rincian item neraca.

Aset

- Kas dan setara kas adalah aset likuid yang dapat mencakup tagihan perbendaharaan dan sertifikat deposito.

- Piutang adalah jumlah uang yang pelanggan berutang perusahaan untuk penjualan produk dan layanannya.

- Persediaan adalah barang di tangan yang ingin dijual oleh perusahaan dalam menjalankan bisnisnya. Persediaan dapat mencakup barang jadi, barang dalam proses yang belum selesai, atau bahan mentah yang belum diproses.

- Biaya dibayar di muka adalah biaya yang telah dibayar sebelum jatuh tempo. Beban ini diperlakukan sebagai aset karena biayanya belum diakui; jika manfaatnya tidak diakui, perusahaan secara teoritis harus mengembalikan uangnya.

- Real estat, pabrik dan peralatan adalah aset modal yang dimiliki oleh perusahaan untuk keuntungan jangka panjangnya. Ini termasuk bangunan yang digunakan untuk memproduksi mesin berat yang digunakan untuk memproses bahan mentah.

- Investasi adalah aset yang dimiliki untuk pertumbuhan spekulatif di masa depan. Mereka tidak digunakan dalam operasi; mereka hanya ditahan untuk keuntungan modal.

Merek dagang, paten, niat baik, dan aset tidak berwujud lainnya tidak dapat terpengaruh secara fisik, tetapi membawa manfaat ekonomi (dan seringkali jangka panjang) di masa depan bagi perusahaan.

Kewajiban

- Hutang usaha adalah hutang usaha dalam kegiatan usaha biasa. Ini termasuk tagihan utilitas, tagihan sewa, dan kewajiban pembelian bahan baku.

- Tunggakan upah adalah pembayaran yang terutang kepada karyawan selama berjam-jam bekerja.

Wesel bayar adalah instrumen utang yang diakui yang mencerminkan perjanjian utang resmi, termasuk jadwal dan jumlah pembayaran. - Hutang dividen adalah dividen yang dinyatakan terutang kepada pemegang saham tetapi belum dibayarkan.

- Utang jangka panjang dapat mencakup berbagai kewajiban, termasuk dana pelunasan obligasi, hipotek, atau pinjaman lain yang memiliki jatuh tempo penuh lebih dari satu tahun. Perhatikan bahwa bagian lancar dari hutang ini diperlakukan sebagai kewajiban lancar.

Ekuitas pemegang saham

Modal saham adalah total aset perusahaan dikurangi total kewajibannya. Modal saham (juga dikenal sebagai modal saham) adalah jumlah uang yang akan dikembalikan kepada pemegang saham jika semua aset dilikuidasi dan semua hutang perusahaan dilunasi.

Laba ditahan merupakan bagian dari modal saham dan merupakan jumlah laba bersih yang belum dibayarkan kepada pemegang saham dalam bentuk dividen.

Contoh neraca keuangan

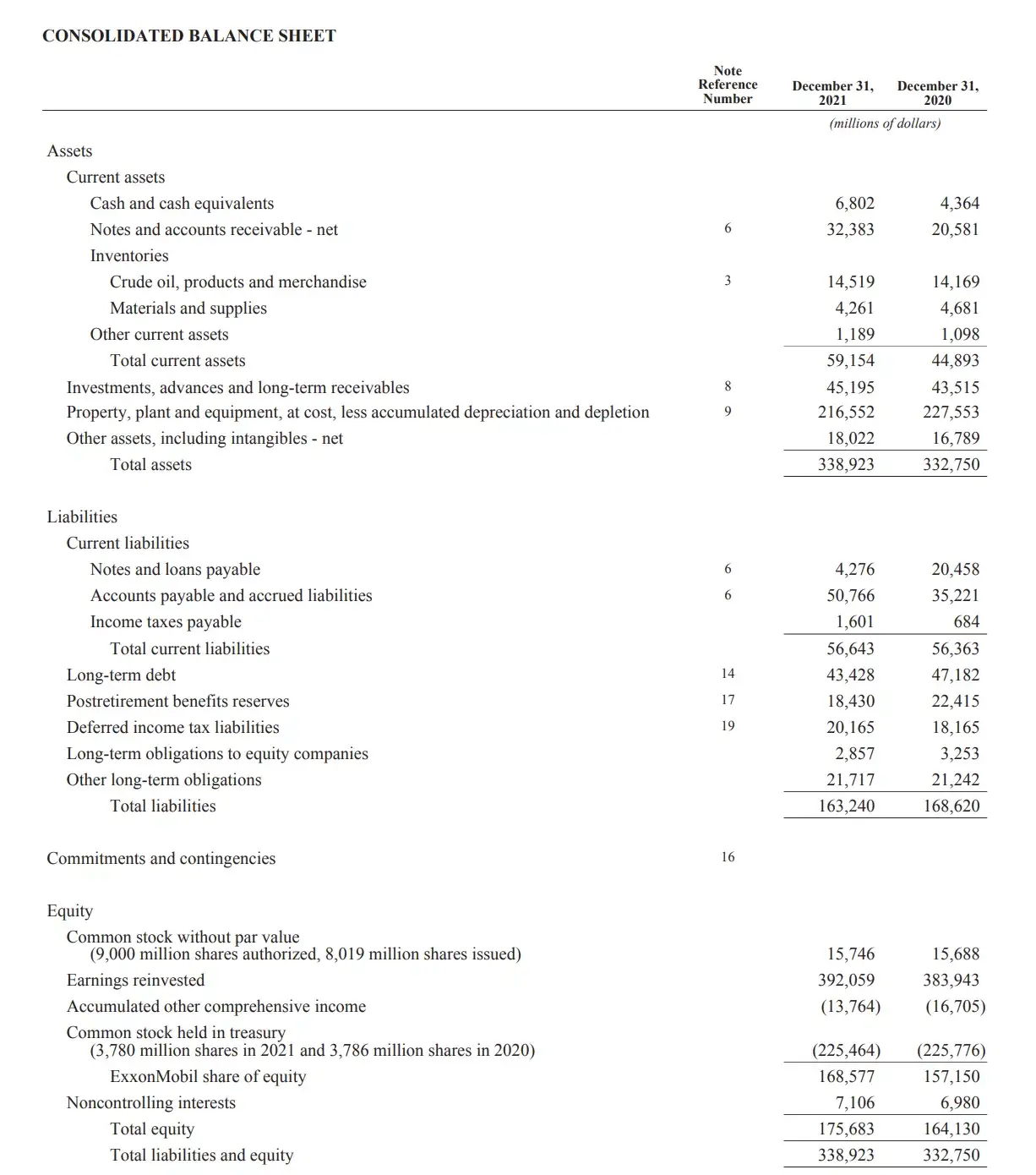

Di bawah ini adalah bagian dari neraca ExxonMobil Corporation (XOM) untuk tahun fiskal 2021 per 31 Desember 2021.

- Total aset berjumlah $338,9 miliar.

- Total kewajiban berjumlah $163,2 miliar.

- Total modal sebesar 175,7 miliar dolar.

- Total kewajiban dan ekuitas berjumlah $338,9 miliar, yang sejalan dengan total aset untuk periode tersebut.

Laporan laba rugi

Berbeda dengan neraca, laporan laba rugi mencakup periode waktu, yaitu satu tahun untuk laporan keuangan tahunan dan seperempat untuk laporan keuangan triwulanan. Laporan laba rugi memberikan gambaran tentang pendapatan, pengeluaran, laba bersih, dan laba per saham.

Penghasilan

Pendapatan operasional adalah pendapatan yang dihasilkan dari penjualan produk atau layanan perusahaan. Pendapatan operasional dari produsen mobil akan dihasilkan dari produksi dan penjualan mobil. Pendapatan operasional dihasilkan sebagai hasil dari kegiatan utama perusahaan.

Pendapatan non-operasional adalah pendapatan yang diterima dari aktivitas non-inti. Pendapatan ini melampaui fungsi inti bisnis. Beberapa contoh pendapatan non-operasional meliputi:

- Bunga uang tunai di bank

- Pendapatan sewa real estat

- Pendapatan dari kemitraan strategis, seperti penerimaan royalti

- Penghasilan dari menampilkan iklan yang berlokasi di wilayah perusahaan

- Pendapatan lain-lain adalah pendapatan yang diterima dari kegiatan lain. Pendapatan lainnya dapat mencakup keuntungan dari penjualan aset jangka panjang seperti tanah, kendaraan atau anak perusahaan.

Pengeluaran

Biaya utama muncul dalam proses memperoleh pendapatan dari kegiatan utama perusahaan. Biaya termasuk harga pokok penjualan (HPP), penjualan, beban umum dan administrasi (SG&A), depresiasi atau amortisasi, dan penelitian dan pengembangan (R&D).

Pengeluaran umum termasuk gaji karyawan, komisi penjualan, dan utilitas seperti listrik dan transportasi.

Pengeluaran bisnis yang tidak penting termasuk bunga yang dibayarkan atas pinjaman atau hutang. Kerugian pelepasan aset juga diakui sebagai beban.

Tujuan utama dari laporan laba rugi adalah untuk melaporkan rincian profitabilitas dan hasil keuangan dari kegiatan bisnis; namun, akan sangat efektif untuk menunjukkan apakah penjualan atau pendapatan meningkat jika dibandingkan selama beberapa periode.

Investor juga dapat melihat seberapa baik manajemen perusahaan mengendalikan biaya untuk menentukan apakah upaya perusahaan untuk mengurangi biaya penjualan dapat meningkatkan keuntungan dari waktu ke waktu.

Contoh laporan laba rugi

Di bawah ini adalah sebagian dari laporan laba rugi ExxonMobil Corporation untuk tahun fiskal 2021 per 31 Desember 2021.

- Total pendapatannya adalah $276,7 miliar.

- Total biayanya adalah $254,4 miliar.

- Laba atau laba bersih adalah $23 miliar.

Laporan arus kas

Laporan Arus Kas mengukur seberapa baik perusahaan menghasilkan uang tunai untuk melunasi kewajiban utangnya, mendanai biaya operasionalnya, dan mendanai investasi. Laporan arus kas melengkapi neraca dan laporan laba rugi.

CFS memungkinkan investor untuk memahami bagaimana perusahaan beroperasi, dari mana uangnya berasal dan bagaimana uang itu dibelanjakan. CFS juga memberikan indikasi apakah perusahaan memiliki pijakan keuangan yang sehat.

Tidak ada rumus untuk menghitung laporan arus kas. Sebaliknya, ini berisi tiga bagian yang melaporkan arus kas untuk berbagai aktivitas di mana perusahaan menggunakan kasnya. Ketiga komponen CFS tercantum di bawah ini.

Aktivitas utama

Operasi CFS mencakup setiap sumber dan penggunaan dana dari pelaksanaan bisnis dan penjualan produk atau layanannya. Kas dari operasi mencakup setiap perubahan yang dilakukan pada piutang, penyusutan, persediaan dan hutang. Transaksi ini juga mencakup upah, pembayaran pajak penghasilan, pembayaran bunga, sewa, dan penerimaan kas dari penjualan suatu produk atau jasa.

Kegiatan investasi

Aktivitas investasi mencakup setiap sumber dan penggunaan uang tunai dari investasi perusahaan di masa depan jangka panjang perusahaan. Pembelian atau penjualan aset, pinjaman yang diberikan kepada pemasok atau diterima dari pelanggan, atau pembayaran apa pun yang terkait dengan merger atau akuisisi termasuk dalam kategori ini.

Termasuk juga dalam bagian ini adalah pembelian aset tetap seperti aset tetap (fixed assets). Singkatnya, perubahan peralatan, aset, atau investasi dikaitkan dengan uang tunai dari investasi.

Kegiatan keuangan

Arus kas dari aktivitas pendanaan meliputi sumber kas dari investor atau bank, serta penggunaan kas yang dibayarkan kepada pemegang saham. Kegiatan pembiayaan meliputi penerbitan utang, penerbitan saham, pembelian kembali saham, peminjaman, pembayaran deviden, dan pelunasan utang.

Laporan arus kas merekonsiliasi laporan laba rugi dengan neraca untuk tiga aktivitas utama.

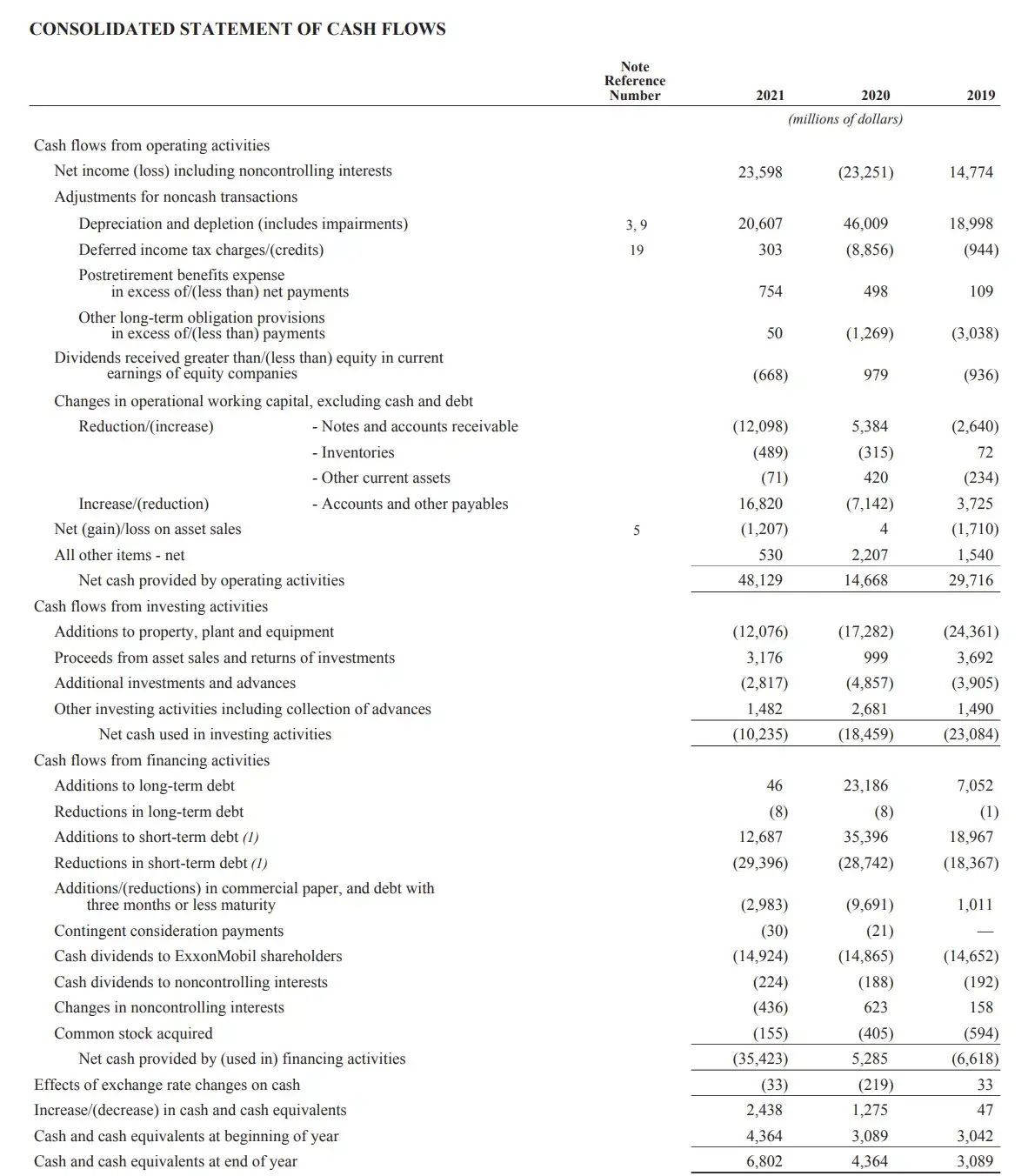

Contoh laporan arus kas

Berikut adalah sebagian dari laporan Tahun Anggaran 2021 ExxonMobil Corporation per 31 Desember 2021. Kita dapat melihat tiga bidang laporan arus kas dan hasilnya.

- Aktivitas operasi menghasilkan arus kas positif sebesar US$48 miliar.

- Aktivitas investasi menghasilkan arus kas negatif atau arus kas keluar sebesar -US$10,2 miliar selama periode tersebut. Penambahan aset tetap menyumbang sebagian besar arus kas keluar, yang berarti bahwa perusahaan telah berinvestasi dalam properti, pabrik, dan peralatan baru.

- Aktivitas pendanaan menghasilkan arus kas negatif atau arus kas keluar sebesar -US$35,4 miliar untuk periode tersebut. Pengurangan utang jangka pendek dan dividen yang dibayarkan menyumbang sebagian besar arus kas keluar.

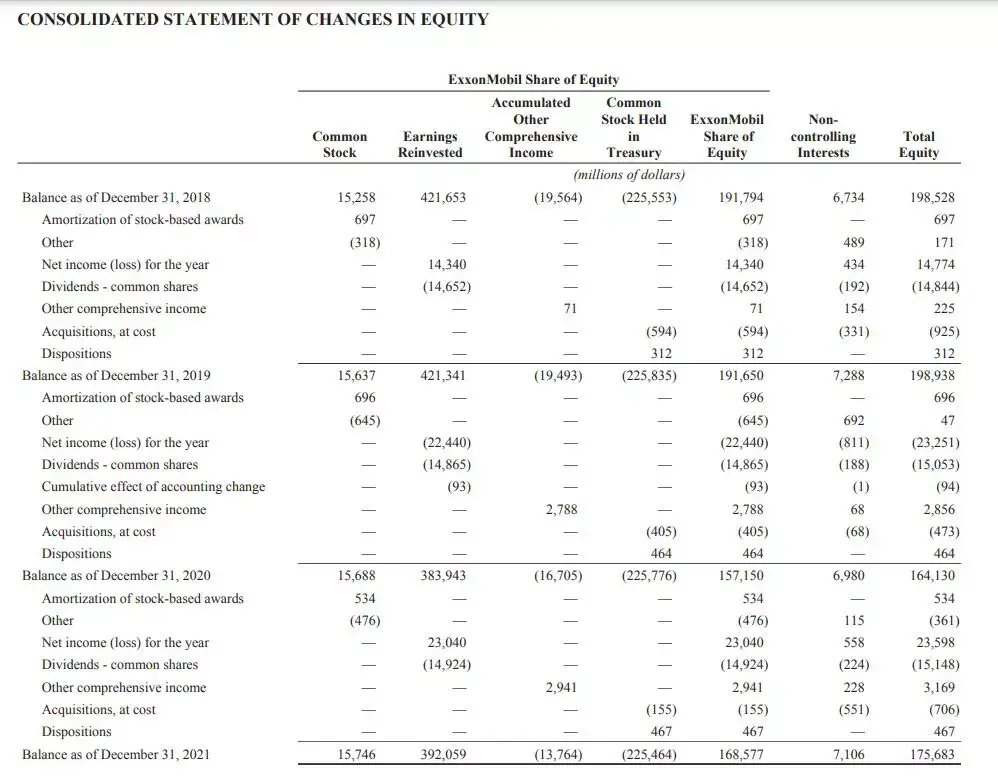

Laporan perubahan ekuitas pemegang saham

Pernyataan Perubahan Ekuitas melacak total ekuitas dari waktu ke waktu. Informasi ini terkait dengan neraca untuk periode yang sama; saldo akhir dalam laporan perubahan ekuitas sama dengan total ekuitas yang ditampilkan di neraca.

Formula untuk mengubah modal saham akan bervariasi dari satu perusahaan ke perusahaan lainnya; Pada dasarnya ada beberapa hal:

Modal awal: ini adalah modal pada akhir periode terakhir, yang hanya terbawa ke awal periode berikutnya.

(+) Laba bersih: ini adalah jumlah pendapatan yang diterima perusahaan selama periode tertentu. Pendapatan operasional secara otomatis diakui dalam ekuitas dan dimasukkan dalam laba ditahan pada akhir tahun.

(-) Dividen: Ini adalah jumlah uang yang dibayarkan kepada pemegang saham dari keuntungan. Alih-alih menyimpan semua keuntungan perusahaan, perusahaan dapat memberikan sebagian keuntungan kepada investor.

(+/-) Pendapatan komprehensif lain: Ini adalah perubahan pendapatan komprehensif lain untuk periode tersebut. Tergantung pada kesepakatan, angka ini dapat ditambahkan atau dikurangi dari kekayaan bersih.

Dalam pernyataan perubahan ekuitas ExxonMobil, perusahaan juga mencerminkan akuisisi, pelepasan, amortisasi penghargaan berbasis saham dan aktivitas keuangan lainnya. Informasi ini berguna untuk analisis untuk menentukan berapa banyak uang yang ditabung perusahaan untuk pertumbuhan di masa depan daripada mendistribusikan secara eksternal.

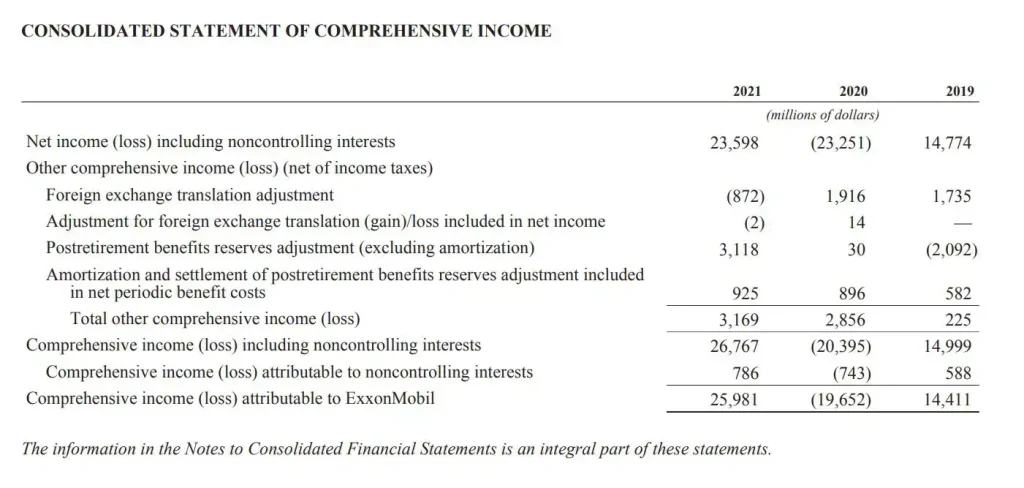

Laporan laba rugi komprehensif

Seringkali laporan keuangan yang jarang digunakan, laporan laba rugi komprehensif merangkum laba bersih standar dan juga mencakup perubahan dalam penghasilan komprehensif lain (OCI). Penghasilan komprehensif lain mencakup semua keuntungan dan kerugian yang belum direalisasi yang tidak diakui dalam laporan laba rugi. Laporan keuangan ini menunjukkan total pendapatan perusahaan dari perubahan, bahkan keuntungan dan kerugian yang belum dicatat sesuai dengan aturan akuntansi.

Contoh transaksi yang diakui dalam laporan laba rugi komprehensif meliputi:

- Laba bersih (dari laporan laba rugi).

- Keuntungan atau kerugian yang belum direalisasi atas efek hutang

- Keuntungan atau kerugian derivatif yang belum direalisasi

- Penyesuaian translasi mata uang asing yang belum direalisasi

- Keuntungan atau kerugian yang belum direalisasi dari program pensiun

- Dalam contoh di bawah ini, ExxonMobil memiliki lebih dari $2 miliar pendapatan bersih yang belum diakui. Alih-alih melaporkan pendapatan bersih hanya $23,5 miliar, ExxonMobil melaporkan total pendapatan hampir $26 miliar, termasuk pendapatan komprehensif lainnya.

Laporan keuangan non-komersial

Organisasi nirlaba mencatat transaksi keuangan dalam kumpulan laporan keuangan yang serupa. Namun, karena perbedaan antara organisasi komersial dan organisasi amal, ada perbedaan dalam laporan keuangan yang digunakan. Kumpulan standar laporan keuangan yang digunakan untuk organisasi nirlaba meliputi:

- Laporan Posisi Keuangan: Setara dengan neraca organisasi komersial. Perbedaan terbesar adalah bahwa organisasi nirlaba tidak memiliki posisi ekuitas; setiap saldo setelah likuidasi semua aset dan pembayaran kewajiban disebut "aset bersih".

- Pernyataan Aktivitas: Ini setara dengan laporan laba rugi untuk organisasi komersial. Laporan ini melacak perubahan kinerja dari waktu ke waktu, termasuk pelaporan donasi, hibah, pendapatan acara, dan pengeluaran untuk mewujudkan semuanya.

- Laporan pengeluaran fungsional: Ini berlaku untuk organisasi nirlaba. Laporan pengeluaran fungsional mencantumkan pengeluaran berdasarkan fungsi organisasi (seringkali dipecah menjadi biaya administrasi, program, atau penggalangan dana). Informasi ini dibagikan kepada publik untuk menjelaskan bagian pengeluaran perusahaan yang terkait langsung dengan misi.

- Laporan arus kas: Setara dengan laporan arus kas organisasi komersial. Meskipun akun yang terdaftar dapat bervariasi tergantung pada sifat organisasi nirlaba, laporannya masih dibagi menjadi aktivitas operasi, investasi, dan pendanaan.

- Tujuan auditor eksternal adalah untuk mengevaluasi apakah laporan keuangan entitas disusun sesuai dengan aturan akuntansi yang berlaku dan apakah terdapat salah saji material yang dapat mempengaruhi keandalan hasil.

Batasan laporan keuangan

Sementara laporan keuangan memberikan banyak informasi tentang perusahaan, mereka memiliki keterbatasan. Pernyataan terbuka untuk interpretasi, dan sebagai hasilnya, investor sering menarik kesimpulan yang sangat berbeda tentang kinerja keuangan perusahaan.

Misalnya, beberapa investor mungkin ingin membeli kembali saham, sementara investor lain mungkin lebih suka uang itu diinvestasikan dalam aset jangka panjang. Tingkat utang perusahaan mungkin dapat diterima oleh satu investor, sementara investor lain mungkin khawatir tentang tingkat utang perusahaan.

Saat menganalisis laporan keuangan, penting untuk membandingkan beberapa periode untuk menentukan apakah ada tren, serta membandingkan kinerja perusahaan dengan rekan-rekannya di industri yang sama.

Akhirnya, laporan keuangan hanya dapat diandalkan seperti informasi yang terkandung dalam laporan. Terlalu sering didokumentasikan bahwa aktivitas keuangan yang curang atau kontrol yang buruk telah menghasilkan laporan keuangan yang menyesatkan yang dirancang untuk menyesatkan pengguna. Bahkan ketika meninjau laporan keuangan yang telah diaudit, pengguna harus mempercayai validitas laporan dan angka-angka yang ditampilkan.

Kesimpulan laporan keuangan

Pelaporan keuangan adalah lulus untuk evaluasi eksternal kinerja keuangan perusahaan. Neraca melaporkan kondisi keuangan perusahaan melalui likuiditas dan solvabilitasnya, sedangkan laporan laba rugi melaporkan profitabilitas perusahaan.

Laporan arus kas mengikat mereka bersama-sama dengan melacak sumber dan penggunaan uang tunai. Bersama-sama, laporan keuangan menunjukkan bagaimana kinerja perusahaan dari waktu ke waktu dan dibandingkan dengan pesaingnya.

Laporan keuangan dapat disamakan dengan rapor untuk bisnis Anda. Ini berisi semua data yang terkait dengan keuangan bisnis secara keseluruhan sehingga Anda dapat memiliki pengetahuan yang baik tentang kesehatan keuangan bisnis Anda.

Semua laporan ini juga dapat membuat rencana bisnis yang lebih matang karena Anda dapat berimprovisasi berdasarkan data aktual dalam laporan.

Jika Anda menggunakan pembukuan manual, mungkin sedikit merepotkan dan memakan waktu untuk melakukan semua pelaporan keuangan, terutama jika Anda harus melakukan semuanya sendiri dan bisnis Anda memiliki banyak transaksi. Tentu saja akan banyak waktu yang terbuang dan resiko kesalahan pencatatan akan meningkat.

Percayakan Laporan Keuangan Bisnis Anda Dengan Accurate & SAC

Untuk memudahkan pembukuan dan meminimalisir kesalahan entri data, Anda bisa menggunakan software akuntansi yang mudah digunakan dan memiliki fitur terlengkap untuk membuat 200 jenis laporan keuangan seperti Accurate Online.

Accurate Online adalah perangkat lunak berbasis cloud yang dibuat di Indonesia yang dapat digunakan kapan saja, di mana saja, dan digunakan oleh lebih dari 300.000 pengguna dari berbagai jenis bisnis.

Accurate Online juga memiliki fitur-fitur terbaik seperti otomatisasi penghitungan pajak, rekonsiliasi bank, penggajian karyawan, otomatisasi lebih dari 200 jenis laporan keuangan, dan banyak lagi. Hanya dengan Rp200.000 per bulan, Anda dapat menikmati yang terbaik dari Accurate Online untuk kenyamanan pembukuan bisnis Anda.

Szeto Accurate Consultants (SAC) merupakan pelopor training accurate pertama di Indonesia yang secara resmi bekerja sama dengan pihak CPSSoft (selaku pemilik Accurate Accounting Software) sejak April 2012.

Dipercaya selama 10 tahun menangani lebih dari 4.500 perusahaan di hampir semua bidang industri, Kami siap membantu melayani Anda memaksimalkan penggunaan Accurate Accounting Software.

Dengan tekad dan kemauan yang besar kami mempunyai tujuan mengembangkan Sumber Daya Manusia yang kami miliki, guna menjadi perusahaan jasa konsultan Accurate Accounting Software yang dapat diandalkan oleh seluruh klien diberbagai bidang usaha dan industri untuk mencapai efektifitas dan efisiensi pembukuan perusahaan.

Sumber Referensi:

Financial Statements: List of Types and How to Read Them (investopedia.com)

Ahmad Yani

CEO at Szeto Accurate Consultants | Accounting Service | Digital Business Transformation | Business Integrator | System Integrator