Faktur Pajak Digunggung Dalam Pemungutan PPN

Faktur Pajak Digunggung - Dalam sistem pemungutan pajak pertambahan nilai atau PPN, Pengusaha Kena Pajak (PKP) harus menerbitkan faktur pajak sebagai bukti pemungutan PPN. Faktur pajak diterbitkan oleh perusahaan PKP yang memasok Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP).

Artinya, pada saat PKP memasok barang atau jasa kena pajak, PKP harus menerbitkan faktur pajak sebagai bukti telah memungut pajak dari konsumen yang membeli barang atau jasa kena pajak.

Dasar Hukum Faktur Pajak

Faktur pajak menunjukkan jumlah PPN yang harus dibayar pembeli kepada PKP penjual. Tagihan pajak memiliki dasar hukum berdasarkan Undang-Undang (UU) Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (UU PPN dan PPnBM).

Berdasarkan ayat (5) Pasal 13 Undang-Undang tentang PPN dan PPnBM, faktur pajak harus memuat data sebagai berikut:

- Nama

- Alamat dan Nomor Pokok Wajib Pajak (NPWP) saat mengajukan BKP atau JKP.

- Nama, alamat dan NPWP pembeli BKP atau penerima JKP.

- Jenis barang atau jasa, harga jual atau penggantian, dan harga diskon.

- PPN telah dipungut, PPnBM dirakit.

- Kode, nomor seri dan tanggal faktur pajak

- Nama lengkap dan tanda tangan orang yang berhak menandatangani faktur pajak.

Namun, tidak semua transaksi pengajuan BKP memenuhi persyaratan data yang diatur dalam pasal 13 ayat (5) UU PPN dan PPnBM. Misalnya, ketika pembeli tidak diharuskan memberikan nama, alamat, dan NPWP saat membeli BKP. Nah, untuk jenis transaksi ini, PKP tidak dibebaskan dari kewajiban menerbitkan faktur pajak. PKP tetap wajib memungut, membayar dan melaporkan PPN serta menerbitkan faktur pajak. Faktur yang dibuat untuk jenis transaksi ini disebut faktur kena pajak.

Apa Itu Faktur Pajak Digunggung?

Berdasarkan penjelasan di atas, Faktur Pajak Dipunggung dapat diartikan sebagai Faktur Pajak yang tidak mencantumkan nama/identitas pembeli dan tanda tangan penjual. Faktur pajak jenis ini digunakan oleh pengecer PKP. Contoh PKP retail antara lain supermarket, convenience store, dan department store, serta usaha sejenis lainnya.

Faktur pajak ini digunakan karena sifat bisnis pengecer PKP, yang tidak mengharuskan konsumen untuk menyertakan identitas. Pengecer PKP biasanya menerbitkan faktur pajak dalam bentuk faktur, tagihan, kwitansi atau bukti penyerahan atau pembayaran lain yang sejenis.

Faktur Pajak Digunggung ini berbeda dari akun pajak gabungan. Hal ini karena tagihan pajak gabungan adalah tagihan pajak yang diterbitkan oleh PKP yang mencakup semua dokumen yang diajukan oleh pembeli BKP/JKP yang sama dalam satu bulan kalender.

Artinya, rekening pajak gabungan masih menunjukkan jumlah total transaksi pasokan antara satu PKP dengan PKP lainnya. Sedangkan Faktur Pajak berisi banyak transaksi dari banyak pembeli.

Sejarah Awal Faktur Pajak Digunggung

Pembukuan pajak independen relatif baru di Indonesia, meskipun sistem PPN telah diterapkan sejak 1986. Sebelumnya, ada dua rekening pajak dalam sistem perpajakan Indonesia, yaitu rekening pajak standar dan rekening pajak sederhana. Untuk pelaporan pemungutan PPN oleh pedagang eceran PKP yang sebelumnya menggunakan faktur pajak sederhana.

Persoalannya, Undang-Undang (LO) No. 18 Tahun 2000 menyatakan bahwa pajak masukan tidak dapat dikreditkan dengan biaya perolehan BKP, yang penegasan penagihannya berupa faktur pajak sederhana.

Sejalan dengan munculnya UU PPN dan PPnBM, pengaturan ketentuan umum di bidang perpajakan semakin berkembang. Dalam UU PIT dan BPP, istilah Faktur Pajak Standar dan Faktur Pajak Sederhana dihapuskan dan diganti dengan satu nama yaitu Faktur Pajak.

Namun, istilah “faktur pajak yang dapat ditarik” muncul karena adanya jenis kegiatan komersial, yang sifat transaksinya menurut BKP tidak mengharuskan pembeli untuk menunjukkan identitasnya.

Kata "digunggung" sendiri menurut Kamus Besar Bahasa Indonesia (KBBI), berasal dari kata "gunggu", yang berarti jumlah, angka, atau sama. Dengan demikian, kita dapat mengatakan bahwa faktur pajak yang dapat dipindahtangankan adalah faktur pajak yang dirangkum atau terdiri dari beberapa faktur pajak.

Kriteria Penggunaan Faktur Pajak Digunggung

Dijelaskan, karakteristik bisnis pedagang eceran PKP tidak memungkinkan mereka mendapatkan perlakuan yang sama seperti PKP pada umumnya. Hal ini dikarenakan pedagang eceran PKP menjual barang kepada konsumen akhir dengan jumlah barang yang dikirim relatif banyak tetapi dengan biaya yang relatif murah.

Sehingga jika perlu membuat faktur pajak seperti PKP lainnya, akan menyulitkan pedagang eceran PKP untuk membuat dan mengelola faktur pajak. Mengingat banyaknya transaksi dan pembeli yang dilakukan dalam satu periode.

Ketentuan pengajuan BKP dan/atau JKP dengan menggunakan Faktur Pajak digunggung:

- Dilakukan di gerai ritel atau titik pengiriman layanan langsung ke pengguna akhir atau langsung di lokasi pengguna akhir lainnya.

- Dilakukan tanpa melewati penawaran tertulis, kontrak, lelang, dan sebagainya. Sebaliknya, langsung ke konsumen akhir.

- Pembayaran BKP/JKP dilakukan secara tunai. Khusus untuk BKP, penjual langsung mengantarkan barang, dan pembeli langsung mengambilnya.

Sedangkan jika PKP pedagang eceran bertransaksi dengan PKP lain, faktur pajak yang digunakan bukan faktur pajak. Sebagai gantinya, gunakan faktur yang strukturnya mengikuti ketentuan yang diatur dalam peraturan faktur pajak.

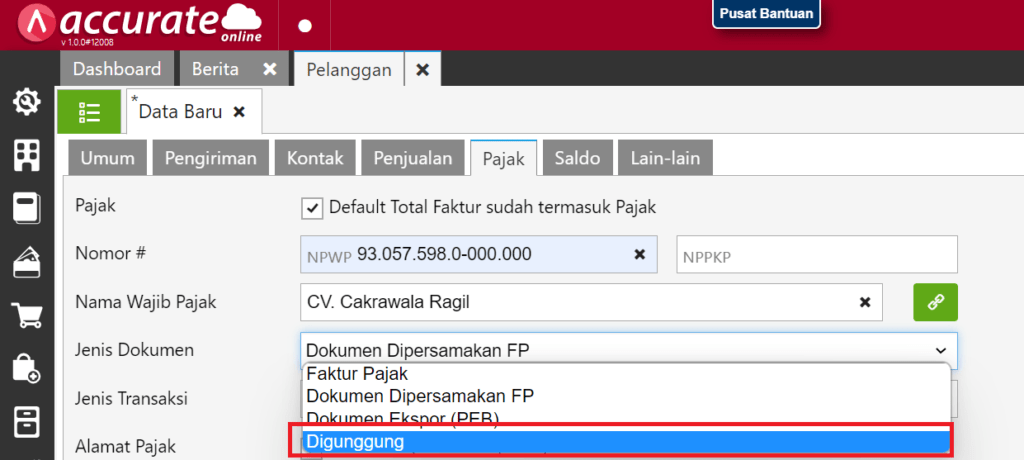

Cara Membuat Faktur Pajak Digunggung di Accurate Online

Sekarang Accurate Online sudah memperhitungkan hal ini, bagi Anda pengguna Accurate, ini bisa diatur di menu Penjualan > Pelanggan > Jenis Dokumen.

Ahmad Yani

CEO at Szeto Accurate Consultants | Accounting Service | Digital Business Transformation | Business Integrator | System Integrator