Merchandise Inventory adalah Persediaan Barang Dagang

Dalam kegiatan bisnis, terutama pada perusahaan dagang, pengelolaan persediaan menjadi hal yang sangat penting. Salah satu istilah yang sering digunakan dalam akuntansi terkait persediaan adalah merchandise inventory. Istilah ini merujuk pada barang yang dimiliki perusahaan untuk dijual kembali kepada pelanggan. Artikel ini akan membahas secara lengkap mengenai pengertian merchandise inventory, fungsi dalam bisnis, serta bagaimana pengelolaannya dalam pencatatan akuntansi.

Apa itu Merchandise Inventory

Merchandise Inventory adalah barang-barang milik suatu perusahaan yang diperoleh dengan cara membeli dari pemasok atau dibuat sendiri yang kemudian disimpan sementara untuk dijual kembali atau untuk menghasilkan barang untuk dijual pada operasi selanjutnya.

Jumlah Persediaan Barang Dagang biasanya diperiksa pada akhir periode tertentu, misalnya pada setiap akhir bulan atau akhir tahun sesuai dengan kebijakan perusahaan dan bentuk perusahaan.

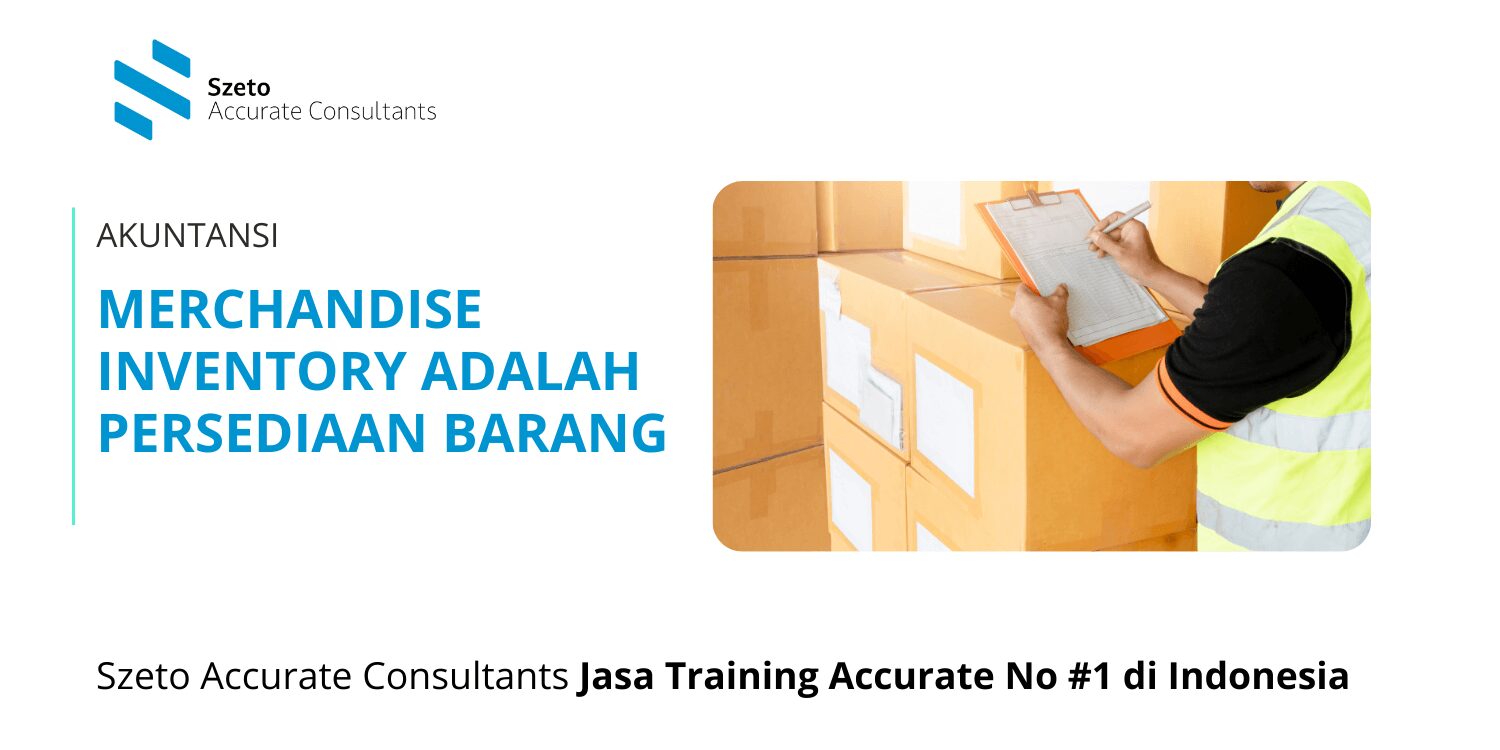

Pengecekan Persediaan Barang Dagangan biasanya dilakukan dengan cara:

- Lihat kartu Inventaris Barang Dagangan.

- Melakukan pengecekan fisik atau stock opname.

Pengecekan Persediaan Barang Dagangan sangat penting dilakukan agar tidak terjadi kecurangan yang dilakukan oleh pegawai bagian persediaan dan pembelian.

Fungsi Merchandise Inventory dalam Bisnis

Keberadaan persediaan barang dagang tidak hanya sekadar sebagai stok barang. Dalam praktiknya, persediaan barang dagang memiliki beberapa fungsi penting dalam operasional bisnis.

1. Mendukung Proses Penjualan

Tanpa persediaan barang dagang, perusahaan tidak dapat melakukan penjualan. Oleh karena itu, pengelolaan merchandise inventory yang baik membantu memastikan ketersediaan barang sehingga pelanggan dapat memperoleh produk yang dibutuhkan.

2. Mengontrol Arus Barang

Dengan adanya pencatatan persediaan yang rapi, perusahaan dapat mengetahui jumlah barang yang masuk, keluar, maupun yang masih tersisa di gudang.

3. Menentukan Harga Pokok Penjualan

Nilai merchandise inventory juga berperan penting dalam perhitungan harga pokok penjualan (HPP). Informasi ini membantu perusahaan menentukan laba yang diperoleh dari aktivitas penjualan.

4. Membantu Perencanaan Bisnis

Data persediaan yang akurat dapat digunakan untuk menganalisis produk yang paling laku, sehingga perusahaan dapat merencanakan pembelian barang dengan lebih efektif.

Ketentuan Pengiriman Persediaan Barang

Kepemilikan barang dagangan dan biaya transportasi terdiri dari 2 metode, yaitu FOB (Free On Board) Shipping Point, dan FOB (Free On Board) Destination.

- Titik Pengiriman FOB (Gratis On Board)

Yaitu, pembeli menanggung semua biaya dan risiko pengiriman barang setelah barang meninggalkan gudang penjual.

- Tujuan FOB (Free On Board)

Yaitu penjual menanggung segala biaya dan resiko pengiriman barang dari barang keluar gudang penjual sampai barang masuk gudang pembeli.

Sistem pencatatan akuntansi persediaan terdiri dari dua metode, yaitu:

- Perpetual (Perpetual Inventory System)

Catat setiap mutasi persediaan pada kartu persediaan.

- Berkala (Periodic Inventory System)

Tidak memiliki kartu persediaan, pencatatan persediaan dilakukan pada akhir periode dengan menghitung jumlah persediaan di gudang.

Pada sistem periodik (periodic Inventory system) rincian persediaan barang yang dimiliki tidak disesuaikan terus menerus dalam satu periode. Harga pokok penjualan ditentukan hanya pada akhir periode akuntansi (berkala). Pada saat itu, perhitungan persediaan dilakukan secara berkala untuk menentukan harga pokok penjualan. yang tersedia.

Contoh Merchandise Inventory dalam Perusahaan Dagang

Untuk memahami konsep ini dengan lebih mudah, berikut beberapa contoh merchandise inventory dalam berbagai jenis bisnis:

- Toko pakaian memiliki persediaan berupa baju, celana, dan jaket.

- Toko elektronik memiliki persediaan televisi, smartphone, dan laptop.

- Toko sembako memiliki persediaan beras, gula, minyak goreng, dan produk kebutuhan sehari-hari.

Semua barang tersebut termasuk dalam kategori merchandise inventory karena dibeli dengan tujuan untuk dijual kembali kepada konsumen.

Pentingnya Mengelola Merchandise Inventory dengan Baik

Pengelolaan merchandise inventory yang tidak tepat dapat menimbulkan berbagai masalah, seperti kelebihan stok, kekurangan barang, hingga kesalahan dalam laporan keuangan.

Oleh karena itu, perusahaan perlu memiliki sistem pencatatan yang rapi dan terintegrasi agar setiap transaksi persediaan dapat dipantau dengan mudah. Dengan pengelolaan yang baik, perusahaan dapat meningkatkan efisiensi operasional sekaligus menjaga stabilitas keuangan bisnis.

Saatnya Menggunakan Software Akuntansi untuk Mengelola Persediaan

Mengelola merchandise inventory secara manual sering kali memakan waktu dan berisiko menimbulkan kesalahan pencatatan. Padahal, data persediaan yang akurat sangat penting untuk mendukung keputusan bisnis yang tepat.

Dengan menggunakan software akuntansi, Anda dapat memantau stok barang secara otomatis, mencatat transaksi pembelian dan penjualan dengan lebih mudah, serta menghasilkan laporan persediaan secara real-time. Proses pengelolaan bisnis pun menjadi lebih efisien dan terorganisir.

Jika Anda ingin pengelolaan persediaan bisnis menjadi lebih praktis dan akurat, sekarang saatnya beralih ke software akuntansi. Segera hubungi customer service untuk mendapatkan informasi lengkap serta demo penggunaan yang sesuai dengan kebutuhan bisnis Anda.

Ahmad Yani

CEO at Szeto Accurate Consultants | Accounting Service | Digital Business Transformation | Business Integrator | System Integrator