Metode Penyusutan – Aset perusahaan yang berubah nilainya bukan hanya aset tunai. Seiring waktu, nilai real estat seperti mobil dan bangunan akan berubah. Dalam akuntansi, perhitungan seperti itu dapat dilakukan dengan menggunakan metode penyusutan.

Daftar Isi Konten

TogglePengertian Metode Penyusutan

Apa itu metode penyusutan? Ini adalah proses menghitung nilai dan nilai aset saat digunakan. Penyusutan atau depresiasi ini mencakup beberapa faktor, seperti harga aset pada saat pembelian (biaya perolehan), nilai tercatat aset tetap, nilai sisa dan masa manfaat.

Berbagai Metode Penyusutan

Dalam dunia akuntansi terdapat berbagai macam metode penyusutan yang akan dibahas pada penjelasan di bawah ini.

- Metode penyusutan langsung

Metode ini digunakan untuk menghitung aset tetap dengan biaya perolehan diamortisasi yang sama atau stabil sampai dengan akhir umur ekonomis aset tersebut. Metode ini biasa digunakan untuk aset seperti gedung dan peralatan kantor yang tidak terpengaruh oleh volume produksi, seperti mesin cetak, mesin pemotong, dll.

Ada dua cara untuk menghitung penyusutan berdasarkan garis lurus, termasuk:Perhitungan nilai sisa

Penyusutan = (nilai perolehan sisa): umur ekonomis

Penyelesaian tanpa nilai sisa

Penyusutan = Biaya Akuisisi: Umur Ekonomi - Metode amortisasi saldo dikurangi

Metode ini mengacu pada persentase nilai tercatat aset untuk tahun tersebut. Rumus:

Penyusutan = (2 x (100%: umur ekonomis)) x harga beli / nilai buku aset - Metode waktu kerja

Seperti namanya, metode ini erat kaitannya dengan produksi barang/jasa dalam jangka waktu tertentu. Rumus untuk metode ini adalah sebagai berikut:Depresiasi tahunan = Jumlah jam kerja x Tingkat depresiasi / jam

Sedangkan tarif penyusutan per jam dapat dihitung dengan menggunakan rumus:

Nilai sisa yang diperoleh: jumlah total jam kerja dari penggunaan aset tetap - Metode digit jumlah tahun

Metode ini digunakan ketika kita ingin melihat penyusutan selama beberapa tahun sejak aset itu ada. Berikut rumusnya:

Penyusutan = sisa masa manfaat aset: jumlah tahun x biaya nilai yang tersisa - Metode unit produksi

Metode ini mengacu pada unit output yang dihasilkan oleh aset tetap selama periode waktu tertentu, misalnya setahun sekali atau setiap beberapa tahun. Rumus untuk metode ini adalah:Biaya penyusutan tahunan = Jam produksi per unit produk x tingkat penyusutan untuk setiap produk

Cara menghitung tarif penyusutan per unit produksi:Tingkat penyusutan per unit produk = Harga pembelian Nilai sisa: Jumlah produk yang diproduksi

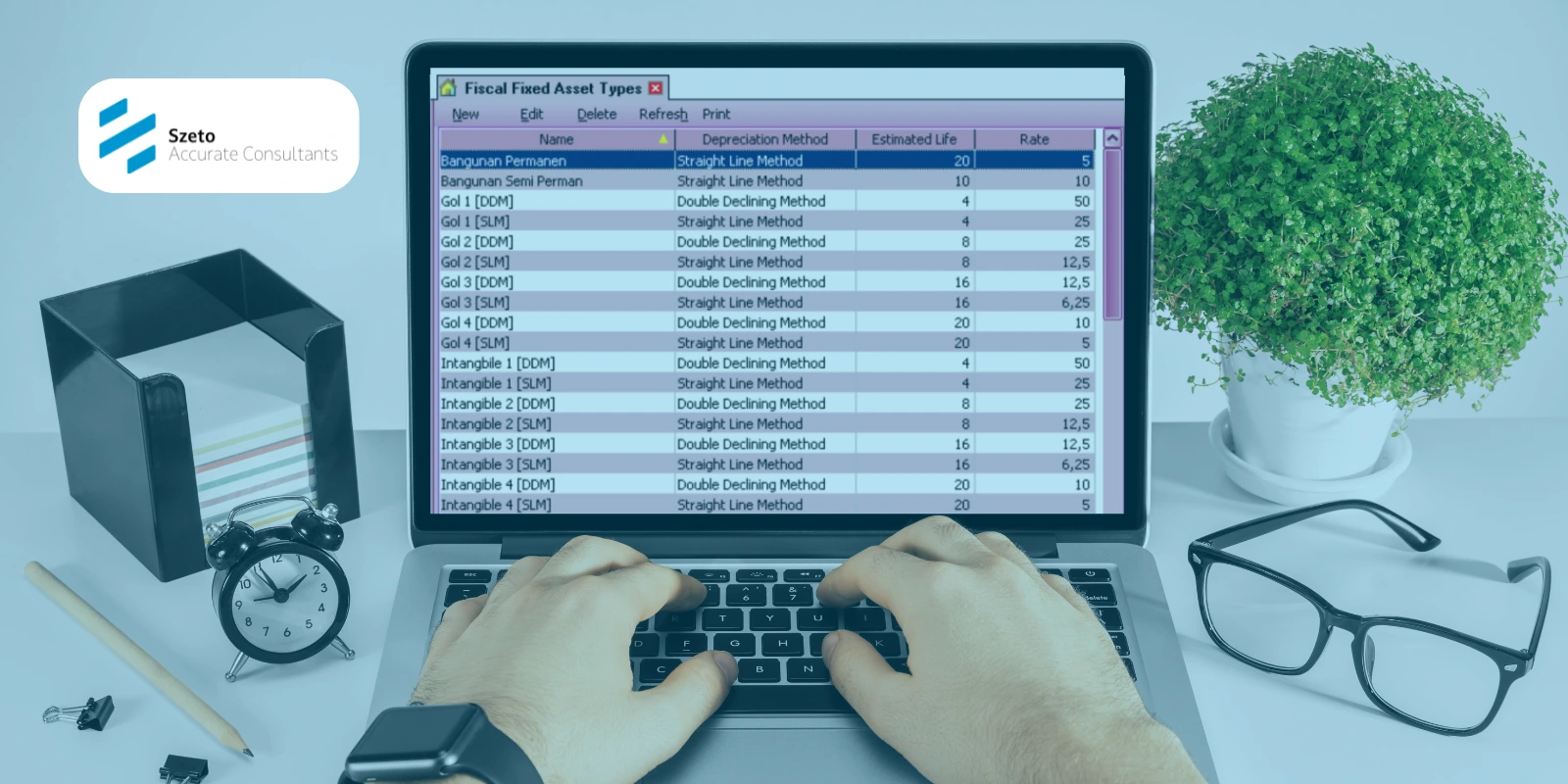

Faktor-faktor yang Mempengaruhi Depresiasi

- Biaya Akuisisi (Akuisisi Biaya)

Harga beli adalah harga barang ditambah semua biaya yang terkait. Biaya merupakan dasar untuk menghitung besarnya penyusutan yang harus dikeluarkan dalam satu periode pelaporan (satu tahun). Oleh karena itu, harga ini merupakan faktor terpenting dalam biaya penyusutan. - Harga Buku Aset Tetap

Jika menggunakan metode penyusutan, harga buku aset tetap adalah hasil yang diperoleh dari harga beli dikurangi jumlah penyusutan aset tetap. - Nilai Sisa atau Nilai Darurat

Nilai sisa adalah taksiran nilai aset tetap yang akan dikonversi menjadi kas jika aset tersebut dijual pada saat aset tersebut dihentikan atau dihentikan. Nilai ini tergantung pada masa pakai aset tetap setelah digunakan. Namun, tidak semua aset tetap memiliki nilai residu. - Waktu Hidup Ekonomi

Umur ekonomis aset dibedakan menjadi dua, yaitu umur fisik dan umur fungsional. Usia fisik berkaitan dengan kondisi fisik aset. Sedangkan umur fungsional berkaitan dengan kegunaan suatu aset dalam penggunaannya.

Itulah berbagai hal yang bisa Anda pahami tentang metode penyusutan. Dari sudut pandang rumus, metode ini terlihat sederhana. Namun penerapannya memerlukan ketelitian agar tidak terjadi kesalahan dalam menghitung besarnya penyusutan aktiva tetap.

![Daftar Upah Pekerja [List of Labour Cost] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Daftar-Upah-Pekerja-List-of-Labour-Cost-di-Accurate-5.webp)

![Fitur Daftar Saldo Akun [Account Balance] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Fitur-Daftar-Saldo-Akun-Account-Balance-di-Accurate-5.webp)

![Membuka Fitur Formulir Penerimaan [Deposit] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Membuka-Fitur-Formulir-Penerimaan-Deposit-di-Accurate-5.webp)

![Melihat Daftar Formulir Penerimaan [Deposit] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Melihat-Daftar-Formulir-Penerimaan-Deposit-di-Accurate-5.webp)

![Fitur Formulir Pembayaran [Form Payment] pada Accurate](https://www.szetoaccurate.com/wp-content/uploads/Fitur-Formulir-Pembayaran-Form-Payment-pada-Accurate-5.webp)

![Daftar Aktiva Tetap [List Of Fixed Asset] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Daftar-Aktiva-Tetap-List-Of-Fixed-Asset-di-Accurate-5.webp)

![Formulir Aktiva Tetap Baru [New Fixed Asset] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Formulir-Aktiva-Tetap-Baru-New-Fixed-Asset-di-Accurate-5.webp)

![Aktivitas Roll Over [Finishing Job Costing] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Aktivitas-Roll-Over-Finishing-Job-Costing-di-Accurate-5.webp)

![Flow Proses Pencatatan Klaim Barang [RMA] pada Accurate](https://www.szetoaccurate.com/wp-content/uploads/Flow-Proses-Pencatatan-Klaim-Barang-RMA-pada-Accurate-5.webp)