Szetoaccurate.com – Jurnal dalam akuntansi adalah catatan kronologis semua transaksi keuangan yang terjadi dalam perusahaan. Setiap transaksi dicatat secara sistematis untuk memudahkan penyusunan laporan keuangan perusahaan. Jurnal ini juga menjadi dokumen pendukung untuk proses audit atau pengecekan keuangan.

Daftar Isi Konten

ToggleJenis-Jenis Jurnal dalam Akuntansi

Berikut ini beberapa jenis jurnal dalam akuntansi yang umum digunakan dan perlu Anda ketahui:

1. Jurnal Umum

Jurnal umum adalah jurnal dasar yang digunakan untuk mencatat semua transaksi yang tidak tercakup dalam jurnal khusus. Misalnya, transaksi penyesuaian atau koreksi kesalahan. Setiap entri dalam jurnal umum biasanya melibatkan akun debit dan kredit yang dirinci sesuai standar akuntansi.

2. Jurnal Khusus

Jurnal khusus mencatat transaksi tertentu yang sering terjadi dalam perusahaan. Berikut adalah jenis-jenis jurnal khusus:

- Jurnal Penjualan: Mencatat semua transaksi penjualan kredit.

- Jurnal Pembelian: Digunakan untuk mencatat transaksi pembelian kredit.

- Jurnal Penerimaan Kas: Untuk mencatat uang masuk dari berbagai sumber, seperti penjualan tunai atau pelunasan piutang.

- Jurnal Pengeluaran Kas: Mencatat pengeluaran uang tunai, seperti pembayaran utang atau biaya operasional.

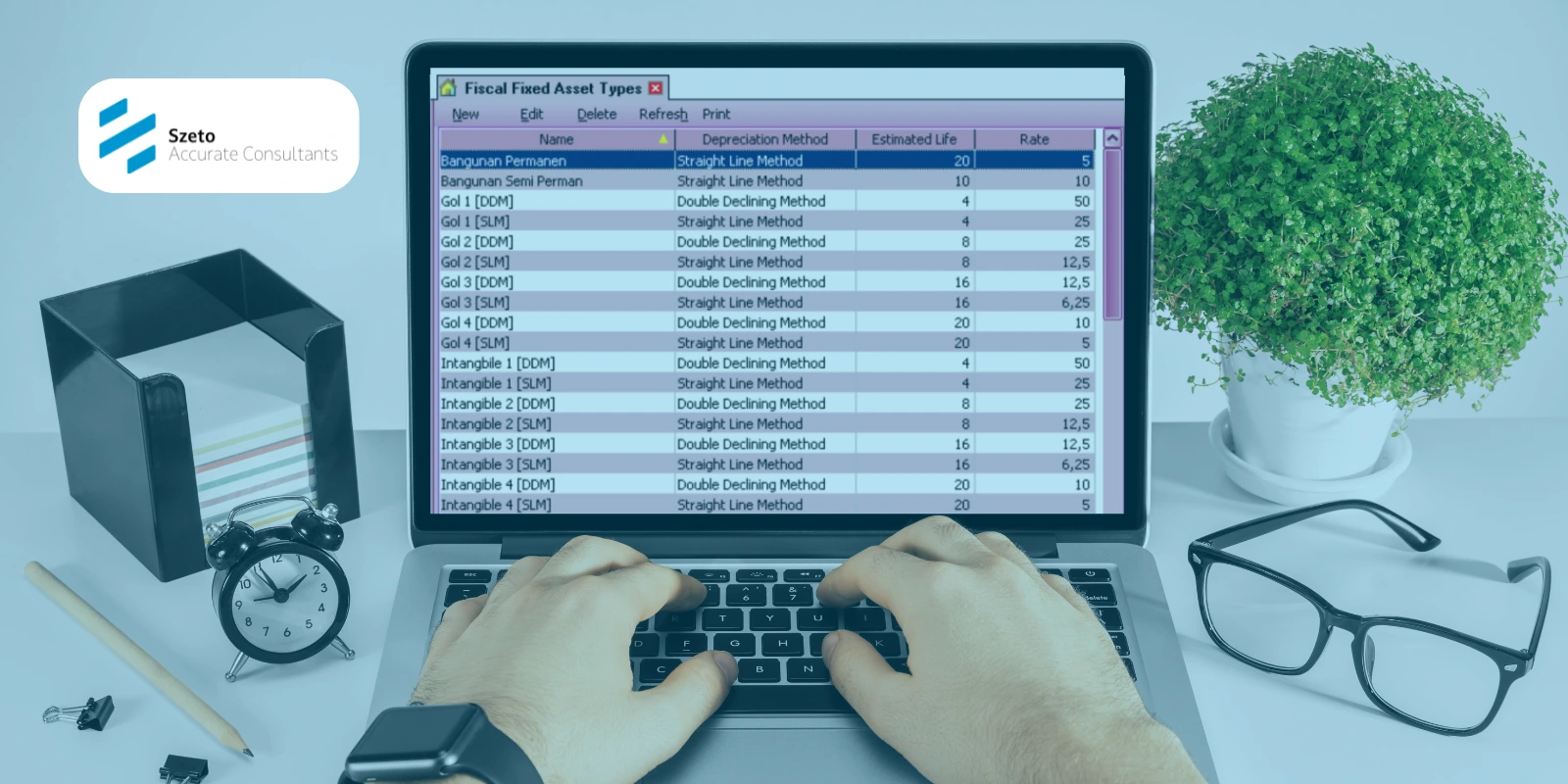

3. Jurnal Penyesuaian

Jurnal ini mencatat penyesuaian akhir periode, seperti penyusutan aset, amortisasi, atau pencatatan beban yang belum dibayar. Fungsinya adalah memastikan laporan keuangan mencerminkan kondisi yang sebenarnya.

4. Jurnal Penutup

Pada akhir periode akuntansi, jurnal penutup digunakan untuk menutup akun pendapatan dan beban ke akun laba rugi, sehingga saldo awal periode berikutnya hanya mencakup akun neraca.

5. Jurnal Memorial

Jurnal memorial mencatat transaksi yang tidak rutin, seperti pencatatan kerugian akibat bencana, koreksi kesalahan pembukuan, atau transaksi lainnya yang tidak termasuk dalam kategori jurnal lainnya.

Mengapa Jurnal dalam Akuntansi Penting bagi Perusahaan?

Berikut beberapa alasan mengapa jurnal dalam akuntansi penting dalam operasional perusahaan:

1. Menyediakan Rekam Jejak Transaksi yang Sistematis

Jurnal akuntansi mencatat semua transaksi keuangan secara kronologis. Dengan ini, perusahaan dapat menelusuri detail transaksi yang telah terjadi, seperti tanggal, jumlah, dan pihak terkait. Ini penting untuk menjaga transparansi dan akurasi dalam pembukuan.

2. Mendukung Penyusunan Laporan Keuangan

Jurnal akuntansi adalah dasar dari laporan keuangan seperti neraca, laba rugi, dan arus kas. Dengan jurnal yang terorganisir, perusahaan dapat memastikan bahwa laporan keuangannya sesuai standar akuntansi dan mencerminkan kondisi bisnis sebenarnya.

3. Mempermudah Audit dan Pemeriksaan Keuangan

Pemeriksaan keuangan, baik oleh auditor internal maupun eksternal, memerlukan data yang terstruktur dan lengkap. Jurnal akuntansi membantu auditor memahami asal-usul setiap angka dalam laporan keuangan, sehingga proses audit menjadi lebih efisien.

4. Mendukung Pengambilan Keputusan Strategis

Jurnal akuntansi memberikan data yang dibutuhkan untuk menganalisis kinerja bisnis. Misalnya, informasi tentang pendapatan dan pengeluaran dapat digunakan untuk menentukan profitabilitas atau mengidentifikasi area yang perlu dioptimalkan.

Mempermudah Pencatatan Jurnal dengan Accurate Online

Mengelola jurnal dalam akuntansi bisa menjadi tugas yang rumit, terutama jika perusahaan memiliki banyak transaksi. Software Accurate Online hadir sebagai solusi untuk mempermudah proses pencatatan jurnal secara otomatis dan akurat.

Dengan fitur unggulan dari Accurate Online, Anda dapat mengelompokkan jurnal sesuai jenis transaksi, menyusun laporan keuangan dengan mudah, dan memantau data keuangan secara real-time.

Hubungi customer service kami sekarang juga untuk mendapatkan informasi lebih lanjut terkait Accurate Online dan optimalkan pencatatan jurnal akuntansi bisnis Anda!

![Daftar Upah Pekerja [List of Labour Cost] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Daftar-Upah-Pekerja-List-of-Labour-Cost-di-Accurate-5.webp)

![Fitur Daftar Saldo Akun [Account Balance] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Fitur-Daftar-Saldo-Akun-Account-Balance-di-Accurate-5.webp)

![Membuka Fitur Formulir Penerimaan [Deposit] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Membuka-Fitur-Formulir-Penerimaan-Deposit-di-Accurate-5.webp)

![Melihat Daftar Formulir Penerimaan [Deposit] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Melihat-Daftar-Formulir-Penerimaan-Deposit-di-Accurate-5.webp)

![Fitur Formulir Pembayaran [Form Payment] pada Accurate](https://www.szetoaccurate.com/wp-content/uploads/Fitur-Formulir-Pembayaran-Form-Payment-pada-Accurate-5.webp)

![Daftar Aktiva Tetap [List Of Fixed Asset] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Daftar-Aktiva-Tetap-List-Of-Fixed-Asset-di-Accurate-5.webp)

![Formulir Aktiva Tetap Baru [New Fixed Asset] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Formulir-Aktiva-Tetap-Baru-New-Fixed-Asset-di-Accurate-5.webp)

![Aktivitas Roll Over [Finishing Job Costing] di Accurate](https://www.szetoaccurate.com/wp-content/uploads/Aktivitas-Roll-Over-Finishing-Job-Costing-di-Accurate-5.webp)

![Flow Proses Pencatatan Klaim Barang [RMA] pada Accurate](https://www.szetoaccurate.com/wp-content/uploads/Flow-Proses-Pencatatan-Klaim-Barang-RMA-pada-Accurate-5.webp)