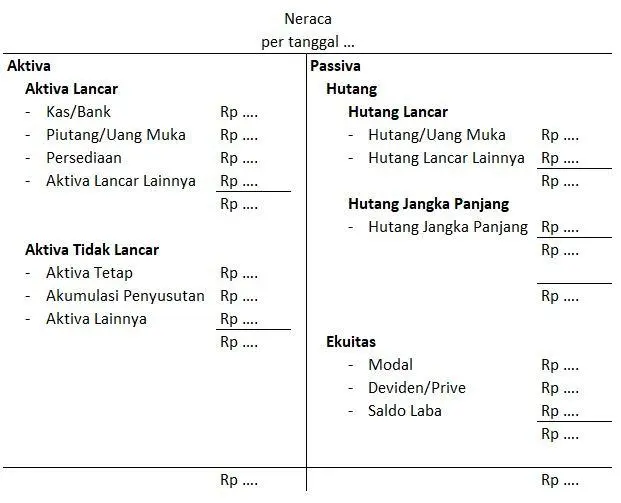

Memahami Akun – Akun Neraca / Akun Riil

Akun neraca - Setelah mengetahui gambaran tentang apa itu neraca, maka selanjutnya kita berbicara tentang bagaimana membuat suatu neraca ?

Sebelum membuat suatu neraca, maka kita perlu membuat pos-pos atau akun-akun yang akan menyusun neraca tersebut. Akun-akun ini di sebut dengan akun riil yang berarti akun-akun yang mewakili keadaan sesungguhnya.

Akun-akun yang terdapat di neraca suatu perusahaan dengan perusahaan lainnya berbeda-beda sesuai dengan keadaan perusahaan tersebut. Namun, meskipun berbeda, pada prinsipnya pengelompokkan dari akun-akun tersebut sama.

-

Kelompok Kas/Bank

Kelompok akun-akun yang mencatat wujud kekayaan perusahaan yang berupa uang tunai (kas) maupun uang dalam bank (bank).

Contoh akun untuk kelompok ini :

- Kas Kecil

- Kas Besar

- Bank BCA xxxx

- Bank Mandiri xxxx

- Dst.

-

Kelompok Piutang/Uang Muka

Kelompok akun-akun yang mencatat wujud kekayaan perusahaan yang berada di luar entitas (di orang/perusahaan lain). Wujudnya berupa piutang maupun uang muka pembelian.

Kelompok ini, umumnya membutuhkan catatan tambahan (baca : buku besar pembantu) untuk setiap orang/perusahaan di mana kekayaan perusahaan berada.

Contoh akun untuk kelompok ini :

- Piutang Usaha

(akun untuk mencatat piutang yang terjadi akibat adanya penjualan, namun belum terima pembayaran)

- Uang Muka Pembelian

(akun untuk menampung uang muka pembelian ke pemasok namun barang dan/atau tagihannya belum diterima)

- Piutang Karyawan

(akun untuk mencatat pinjaman karyawan)

- Piutang Pihak 3

(akun untuk mencatat pinjaman pihak 3 atau pihak diluar perusahaan)

- Dst.

-

Kelompok Persediaan

Kelompok akun-akun yang mencatat nilai dari persediaan barang suatu perusahaan. Umumnya, akun-akun pada kelompok ini, membutuhkan buku besar pembantu berupa kartu stok dan nilai (valuasi) persediaan untuk setiap barang. Kecuali persediaan dalam proses dan persediaan terkirim.

Contoh akun untuk kelompok ini :

- Persediaan Bahan Baku

(akun untuk mencatat nilai dari persediaan bahan baku)

- Persediaan Dalam Proses

(akun untuk mencatat nilai dari persediaan dalam proses produksi/perakitan)

- Persediaan Barang Jadi (Barang Dagang)

(akun untuk mencatat nilai persediaan barang jadi hasil produksi/perakitan atau barang siap dijual)

- Persediaan Terkirim

(akun untuk mencatat nilai persediaan dari barang yang sudah dikirim ke pelanggan namun belum kita tagih)

- Dst.

-

Kelompok Aktiva Lancar Lainnya

Kelompok akun-akun yang mencatat wujud kekayaan perusahaan yang bersifat lancar atau mudah dirubah, namun tidak termasuk dalam kelompok akun-akun di atasnya. Akun-akun dalam kelompok ini umumnya tidak membutuhkan buku besar pembantu.

Contoh akun untuk kelompok ini :

- Perlengkapan

(akun untuk mencatat nilai perlengkapan atau bahan habis pakai yang masih tersisa di suatu perusahaan, tanpa rincian)

- Sewa Dibayar dimuka

(akun yang mencatat nilai dari sewa yang sudah perusahaan bayarkan, namun belum menjadi biaya atau belum digunakan)

- PPN Masukan

(akun yang mencatat nilai dari PPN Masukan yang perusahaan bayar saat membeli barang, yang belum dilaporkan atau dikreditkan)

- PPh 23 Penjualan

(akun yang mencatat nilai dari PPh 23 yang sudah perusahaan bayarkan melalui pemasok yang di potong dari nilai pendapatan perusahaan saat menjual jasa yang belum dilaporkan atau dikreditkan)

- PPh 25

(akun yang mencatat nilai dari angsuran pajak penghasilan yang perusahaan bayar setiap bulannya, yang belum dikreditkan dengan tagihan pajak penghasilan perusahaan (PPh 29) di akhir tahun)

- Dst.

-

Kelompok Aktiva Tetap

Kelompok akun-akun yang mencatat nilai dari kekayaan atau aset tetap perusahaan. Ciri dari aset tetap perusahaan adalah kekayaan perusahaan baik berwujud maupun tidak berwujud yang bernilai material (dianggap besar nilainya) yang kondisinya masih ada di perusahaan.

Contoh akun untuk kelompok ini :

- Tanah

- Bangunan

- Peralatan Produksi

- Inventaris Kantor

- Kendaraan

- Aktiva Tidak Berwujud

- Dst.

-

Kelompok Akumulasi Penyusutan Aktiva Tetap

Kelompok akun-akun yang mencatat nilai penyusutan atau amortisasi dari aktiva tetap perusahaan yang kondisinya masih ada di perusahaan, terkecuali tanah. Hal ini di karenakan tanah tidak mengalami penyusutan nilai. Nilai dari akun ini pada di neraca dicatat minus yang artinya nilainya mengurangi nilai aktiva tetap.

Contoh dari akun kelompok ini :

- Akum. Penyusutan Bangunan

- Akum. Penysuutan Peralatan Produksi

- Akum. Penyusutan Inventaris Kantor

- Akum. Penyusutan Kendaraan

- Akum. Amortisasi Aktiva Tidak Berwujud

- Dst.

-

Kelompok Aktiva Lainnya

Kelompok akun-akun yang mencatat wujud kekayaan perusahaan yang tidak termasuk dalam kelompok-kelompok akun di atasnya.

Contohnya :

- Inventasi Jangka Panjang

- Dst.

-

Akun neraca Kelompok Hutang/Uang Muka

Kelompok akun-akun yang mencatat sumber kekayaan perusahaan yang berasal dari luar entitas (dari orang/perusahaan lain). Akun ini umumnya berupa hutang maupun uang muka penjualan.

Kelompok ini, umumnya membutuhkan buku besar pembantu untuk setiap orang/perusahaan di mana sumber kekayaan perusahaan di dapat.

Contoh akun untuk kelompok ini :

- Hutang Usaha

(akun untuk mencatat hutang yang terjadi akibat adanya pembelian, namun belum melakukan pembayaran)

- Uang Muka Penjualan

(akun untuk menampung uang muka penjualan dari pelanggan namun barang dan/atau tagihannya belum perusahaan kirimkan)

- Hutang Pihak 3

(akun untuk mencatat pinjaman dari pihak 3 atau pihak diluar perusahaan)

- Dst.

-

Akun neraca - Kelompok Hutang Lancar Lainnya

Kelompok akun-akun yang mencatat sumber kekayaan perusahaan yang berasal dari luar entitas (dari orang/perusahaan lain), yang bersifat lancar atau mudah di rubah, namun tidak termasuk dalam kelompok akun-akun di atasnya. Akun-akun dalam kelompok ini umumnya tidak membutuhkan buku besar pembantu.

Contoh akun untuk kelompok ini :

- Hutang Pembelian Belum Tertagih

(akun yang mencatat nilai dari penerimaan barang dari pemasok, namun belum di tagih)

- PPN Keluaran

(akun yang mencatat nilai PPN Keluaran yang di pungut perusaan saat menjual barang, yang belum di setor dan dilaporkan)

- PPh 23 Pembelian

(akun yang mencatat nilai dari PPh 23 yang perusahaan potong atas pendapatan pemasok akibat dari pembelian jasa yang belum setor dan dilaporkan)

- PPh 21

(akun yang mencatat hutang pajak penghasilan yang di pungut/di potong perusahaan atas penghasilan karyawan yang belum di setor dan di laporkan)

- Hutang Premi BPJS Ketenagakerjaan

(akun yang mencatat hutang premi BPJS Ketenagakerjaan yang belum di bayarkan perusahaan)

- Hutang Premi BPJS Kesehatan

(akun yang mencatat hutang premi BPJS Kesehatan yang belum di bayarkan perusahaan)

- Hutang Bunga Pinjaman

(akun yang mencatat hutang atas bunga pinjaman yang belum di bayarkan perusahaan)

- Hutang Gaji

(akun yang mencatat hutang atas gaji yang belum di bayarkan perusahaan)

- Dst.

-

Akun neraca - Kelompok Hutang Jangka Panjang

Kelompok akun-akun yang mencatat saldo sumber kekayaan perusahaan yang berasal dari luar entitas (dari orang/perusahaan lain), yang bersifat tidak lancar atau pelunasannya lebih dari 1 tahun, serta tidak termasuk dalam kelompok akun-akun di atasnya. Akun-akun dalam kelompok ini umumnya tidak membutuhkan buku besar pembantu.

Contoh akun untuk kelompok ini :

- Hutang Bank BCA

- Hutang Leasing CIMB Finance

- Dst.

-

Akun neraca - Kelompok Ekuitas

Kelompok akun-akun yang mencatat sumber-sumber kekayaan perusahaan yang bersumber dari internal perusahaan (milik perusahaan).

Contoh akun untuk kelompok ini :

- Saham/Modal

(akun yang mencatat total modal/saham yang di setor kepada perusahaan)

- Deviden/Prive

(akun yang mencatat total sumber kekayaan perusahaan yang di bagikan kepada pemilik perusahaan pemegang saham. Nilai akun ini pada neraca di buat minus yang artinya nilainya mengurangi total sumber kekayaan perusahaan yang berasal dari internal)

- Laba Di tahan

(akun yang mencatat total laba bersih yang di hasilkan perusahaan sejak perusahaan beroperasi hingga tutup buku akhir tahun terakhir)

- Laba Tahun Berjalan

(akun yang mencatat total laba yang di hasilkan perusahaan dalam tahun berjalan. Akun ini pada saat tutup buku akhir tahun, harus kembali nol dan saldonya di pindah ke laba di tahan)

-----

Setelah memahami akun-akun neraca (akun riil), selanjutnya adalah kita bisa mulai membuat akun-akun neraca (akun riil) sesuai dengan kondisi perusahaan kita masing-masing. Hal ini di karenakan setiap perusahaan memiliki keragaman dan kompleksitas akun yang berbeda beda sesuai dengan perusahaannya.

----

Kesimpulan

Setelah selesai membuat akun-akun neraca untuk perusahaan kita, maka kita bisa lanjutkan dengan latihan membuat neraca saldo awal untuk perusahaan kita masing-masing per tanggal tertentu, misalnya per tanggal sekarang.

Caranya :

- Silahkan isikan saldo dari akun-akun neraca tersebut sesuai dengan kenyataannya. Baik akun-akun aktiva (wujud kekayaan) maupun passiva (sumber kekayaan).

- Kemudian hitung total nilai dari aktiva dan passivanya. Pastikan total dari aktiva dan passivanya adalah sama (sesimbang).

- Jika total aktiva dan passivanya tidak sama, maka kita bisa memastikan kembali apakah saldo akun-akun tersebut semuanya sudah benar (seusai kenyataan).

- Jika akun-akun aktiva, akun-akun hutang, akun saham/modal dan akun prive/deviden sudah benar, maka kita bisa menyesuaikan saldo pada akun-akun laba supaya menjadi balance (simbang) antara total aktiva dan passivanya. Hal ini di karenakan saldo akun laba merupakan akibat dari kegiatan operasional perusahaan.

Demikianlah penjelasan mengenai akun neraca (akun rill), semoga kalian bisa memahami dan mengimplementasikannya untuk membuat akun neraca (akun rill).

Credit Author : Afandi S

Ahmad Yani

CEO at Szeto Accurate Consultants | Accounting Service | Digital Business Transformation | Business Integrator | System Integrator